Φοροδιαφυγή, Χρυσή Βίζα και το μαξιλάρι μετρητών που είχε δημιουργηθεί κατά την κρίση του 2010 – 2015 αποτελούν τις μεγάλες κινητήριες δυνάμεις της εγχώριας αγοράς ακινήτων που οδηγούν τις τιμές στα ύψη. Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος οι τιμές των οικιστικών ακινήτων στη χώρα μας αυξήθηκαν κατά +13,9% στο β’ τρίμηνο του 2023, παρά την κατακόρυφη αύξηση των επιτοκίων.

Η άνοδος των τιμών στην εγχώρια αγορά ακινήτων είναι λογική και αναμενόμενη μετά τη «βύθιση» των τιμών που προκάλεσε η μεγάλη κρίση ωστόσο η τρέχουσα ανάκαμψη της αγοράς φαίνεται ότι συνδέεται περισσότερο με την ανεπίσημη και λιγότερο με την επίσημη οικονομία.

Τα ίχνη της μεγάλης παρουσίας «μαύρου» χρήματος στις αγοραπωλησίες ακινήτων αποτυπώνονται χαρακτηριστικά σε δυο στοιχεία που πιθανότατα αποτελούν παγκόσμιο παράδοξο: το υψηλό ποσοστό αγορών ακινήτων τοις μετρητοίς και την άνοδο των τιμών παρά την αρνητική πιστωτική επέκταση.

Περίπου το 25% των μεταβιβάσεων ακινήτων γίνονται με μετρητά! Σύμφωνα με τα στοιχεία του myPROPERTY, από τον Μάρτιο 2021 σε σύνολο 338.511 μεταβιβάσεων, οι 42.613 μεταβιβάσεις έγιναν με μετρητά ενώ 41.741 μεταβιβάσεις έγιναν εν μέρει με μετρητά.

Οι αγοραπωλησίες ακινήτων τοις μετρητοίς σε τέτοια έκταση, που παραπέμπουν σε άλλες εποχές, έχουν θορυβήσει την κυβέρνηση με την ΑΑΔΕ να προχωρά σε ελέγχους, ενώ στο νέο φορολογικό νομοσχέδιο που αναμένεται να παρουσιάσει ο υπουργός Οικονομικών, Κωστής Χατζηδάκης τον Νοέμβριο θα απαγορευτούν οι αγοραπωλησίες ακινήτων με μετρητά. Ασφαλώς αυτό αφορά το σκέλος που δηλώνεται. Διότι το υπάρχον σύστημα και η απόκλιση της αξίας μεταξύ αντικειμενικής και εμπορικής αξίας δίνει τη δυνατότητα για την κατάρτιση συμβολαίου σύμφωνα με την αντικειμενική αξία και το επιπλέον ποσό της εμπορικής αξίας να καταβάλλεται με μετρητά.

Το παράδοξο να πραγματοποιούνται μεταβιβάσεις ακινήτων με μετρητά όταν απαγορεύεται η χρήση μετρητών για συναλλαγές μεγαλύτερες των 500 ευρώ επισήμανε την προηγούμενη εβδομάδα και ο επικεφαλής του Οικονομικού Γραφείου του Πρωθυπουργού Αλέξης Πατέλης.

Δεύτερη μεγάλη παραδοξότητα είναι ο καλπασμός των τιμών με αρνητική πιστωτική επέκταση. Το υπόλοιπο στεγαστικών δανείων των εμπορικών τραπεζών από τα 56,11 δις. ευρώ που ήταν τον Ιανουάριο 2019 σήμερα έχει συρρικνωθεί στα 28,3 δις. ευρώ, ενώ στο διάστημα αυτό η καθαρή ροή νέων στεγαστικών δανείων διαμορφώθηκε σε -6,6 δις. ευρώ. Δηλαδή, τα δάνεια που αποπληρώθηκαν ήταν μεγαλύτερα κατά 6,6 δισ. από τις νέες χορηγήσεις δανείων

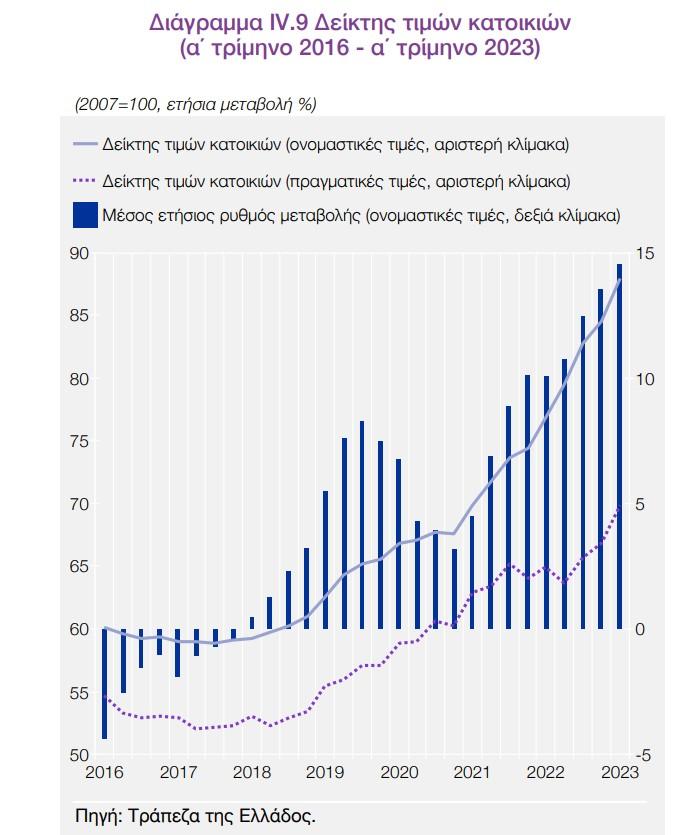

Σημειώνεται ότι σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος οι τιμές των οικιστικών ακινήτων στη χώρα μας σημείωσαν άνοδο +15% στο πρώτο τρίμηνο και +13,9% στο δεύτερο τρίμηνο του 2013 έναντι μέσου ετήσιου ρυθμού ανόδου το 2022 +11,9%. Μάλιστα η αύξηση τιμών είναι μεγαλύτερη στα παλαιά διαμερίσματα από τα καινούργια. Η επιτάχυνση της ανόδου των τιμών παρά την μεγάλη αύξηση του κόστους χρήματος έρχεται να υπενθυμίσει την περιορισμένη συμβολή των τραπεζικών πιστώσεων στην εγχώρια αγορά ακινήτων.

Πάρτι φοροδιαφυγής και μαύρου χρήματος

Τα πολλά παράδοξα της εγχώριας αγοράς ακινήτων εξηγούνται εύκολα μέσα από μια σειρά ελληνικών ιδιαιτεροτήτων:

- Φοροδιαφυγή: Το καλοκαίρι ο διοικητής της ΤτΕ, Γιάννης Στουρνάρας, δήλωσε ότι τα εισοδήματα τα οποία δηλώνουμε, είναι 80 δις., ενώ η κατανάλωση η οποία δηλώνεται, είναι 140 δισ. απόκλιση που αποτελεί ισχυρή ένδειξη μεγάλης φοροδιαφυγής. Παράλληλα, στοιχεία που είδαν τη δημοσιότητα πρόσφατα δείχνουν ότι ένα μεγάλο τμήμα ελευθέρων επαγγελμάτων (γιατροί, δικηγόροι, ταξί, υδραυλικοί κ.α) εμφανίζουν εξαιρετικά χαμηλά εισοδήματα με τα οποία κανείς δεν μπορεί να επιβιώσει. Είναι πολύ πιθανό τα μεγάλα εισοδήματα που δεν δηλώνονται να αξιοποιούνται μέσω τοποθετήσεων στην αγορά ακινήτων εξού και το μεγάλο ποσοστό μεταβιβάσεων με μετρητά.

- Το μαξιλάρι των δισεκατομμυρίων της κρίσης. Η μεγάλη αβεβαιότητα της κρίσης του 2010 – 2015 και το φάσμα της εξόδου της Ελλάδας από την Ευρωζώνη οδήγησε σε μαζική εκροή καταθέσεων από το τραπεζικό σύστημα και ένα μεγάλο μέρος των χρημάτων αυτών διατηρήθηκε υπό τη μορφή μετρητών σε στρώματα και σε θυρίδες. Σημειώνεται ότι υπάρχουν πολλές εκτιμήσεις ότι τα δισεκατομμύρια των εκροών από το τραπεζικό σύστημα στα χρόνια της κρίσης επίσης συνδέονταν με εισοδήματα από φοροδιαφυγή. Όπως σημειώνεται σε ανάλυση της Εθνικής Τράπεζας «ένα μέρος των αγορών ακινήτων χρηματοδοτήθηκε και από το υψηλό απόθεμα μετρητών που είχε συσσωρευθεί κατά τη διάρκεια της κρίσης. Το εν λόγω απόθεμα μετρητών συρρικνώθηκε κατά €30 δισ. σε σχέση με το υψηλό των €50 δισ. κατά το 2015, συνεισφέροντας στην αύξηση των καταθέσεων καθώς και στη χρηματοδότηση σημαντικών δαπανών (συμπερ. αγορών ακινήτων), κυρίως από τα νοικοκυριά».

- Χρυσή Βίζα: Οι άμεσες ξένες επενδύσεις σε ακίνητα κατά την περίοδο 2018 – 2022 ανήλθαν στα 3,5 δισ. ευρώ αντιπροσωπεύοντας, σύμφωνα με την Εθνική Τράπεζα, σχεδόν το 1/4 των συνολικών συναλλαγών οικιστικών ακινήτων της περιόδου. Η μεγάλη εισροή ξένων κεφαλαίων σε ελληνικά ακίνητα συνδέεται με το πρόγραμμα Χρυσή Βίζα, πρόγραμμα που έχει βρεθεί στο επίκεντρο κριτικής για την αξιοποίησή του και από άτομα που συνδέονται με αδιαφανείς οικονομικές συναλλαγές.

Στην ανάλυση της Εθνικής επισημαίνεται ότι η άνοδος των τιμών των ακινήτων υποστηρίχθηκε επίσης από την αύξηση των ακαθάριστων χορηγήσεων νέων δανείων, την μείωση της φορολογίας ακίνητης περιουσίας, τις επενδύσεις σε υποδομές αλλά και την ισχυρή ζήτηση για βραχυχρόνιες μισθώσεις τύπου AriBnB.

Οι παραπάνω ιδιαιτερότητες οδηγούν σε μια συνεχή άνοδο των τιμών των ακινήτων και των ενοικίων άνοδος που δεν συνδέεται με την αύξηση των εισοδημάτων και την γενικότερη δημιουργία πλούτου στην Ελλάδα. Έτσι έχει δημιουργηθεί ένα μεγάλο χάσμα μεταξύ εισοδημάτων και τιμών ακινήτων και τμήμα της κοινωνίας αντιμετωπίζει σοβαρό πρόβλημα στέγασης.

Η καθαρή μηνιαία ροή στεγαστικών δανείων (ποσά σε εκατ. ευρώ)

| Μήνας | Ποσό | Μήνας | Ποσό | |

| Ιαν-19 | -192 | Μάι-21 | -97 | |

| Φεβ-19 | -141 | Ιουν-21 | -86 | |

| Μαρ-19 | -143 | Ιουλ-21 | -140 | |

| Απρ-19 | -202 | Αυγ-21 | -131 | |

| Μαϊ-19 | -215 | Σεπ-21 | -88 | |

| Ιουν-19 | -104 | Οκτ-21 | -102 | |

| Ιουλ-19 | -222 | Νοε-21 | -118 | |

| Αυγ-19 | -145 | Δεκ-21 | -51 | |

| Σεπ-19 | -147 | Ιαν-22 | -171 | |

| Οκτ-19 | -158 | Φεβ-22 | -87 | |

| Νοε-19 | -130 | Μαρ-22 | -94 | |

| Δεκ-19 | -101 | Απρ-22 | -89 | |

| Ιαν-20 | -207 | Μάι-22 | -100 | |

| Φεβ-20 | -148 | Ιουν-22 | -61 | |

| Μαρ-20 | -110 | Ιουλ-22 | -116 | |

| Απρ-20 | -126 | Αυγ-22 | -123 | |

| Μαϊ-20 | -75 | Σεπ-22 | -48 | |

| Ιουν-20 | -93 | Οκτ-22 | -97 | |

| Ιουλ-20 | -170 | Νοε-22 | -86 | |

| Αυγ-20 | -107 | Δεκ-22 | -43 | |

| Σεπ-20 | -91 | Ιαν-23 | -164 | |

| Οκτ-20 | -108 | Φεβ-23 | -97 | |

| Νοε-20 | -123 | Μαρ-23 | -106 | |

| Δεκ-20 | -75 | Απρ-23 | -148 | |

| Ιαν-21 | -161 | Μαϊ-23 | -92 | |

| Φεβ-21 | -113 | Ιουν-23 | -38 | |

| Μαρ-21 | -160 | Ιουλ-23 | -116 | |

| Απρ-21 | -129 | Αυγ-23 | -81 |

Πηγή: Τράπεζα της Ελλάδος