Εμπόδιο στη μακροχρόνια οικονομική ασφάλεια στέκεται η ενοικίαση κατοικίας για τα περισσότερα νοικοκυριά της χώρας, καθώς η επιβάρυνση από τα υψηλά κόστη στέγασης δεν τους επιτρέπει να αποταμιεύσουν, ούτε να προχωρήσουν στην αγορά κατοικίας.

Η νέα μελέτη του ΙΟΒΕ με τίτλο «Οι πολλαπλές πτυχές της ανισότητας στην Ελλάδα» αναδεικνύει τους πολλαπλούς τρόπους που οι συνθήκες κατοικίας επηρεάζουν την ενίσχυση των ανισοτήτων.

Βασικό συμπέρασμα της μελέτης είναι πως η στέγαση αποτελεί το κυριότερο μέσο συσσώρευσης και μεταβίβασης πλούτου για τα περισσότερα νοικοκυριά στην Ελλάδα, με αποτέλεσμα η άνιση πρόσβαση στην ιδιοκατοίκηση και η άνιση κατανομή του στεγαστικού πλούτου να διαμορφώνουν μακροχρόνιες αποκλίσεις στα επίπεδα ευημερίας και κοινωνικής κινητικότητας.

Επιπλέον, το στεγαστικό κόστος περιορίζει άμεσα το διαθέσιμο εισόδημα των νοικοκυριών και τη δυνατότητα αποταμίευσης, ενώ έμμεσα διαμορφώνει επιλογές κατανάλωσης, υγείας, εκπαίδευσης και επενδύσεων σε ανθρώπινο κεφάλαιο.

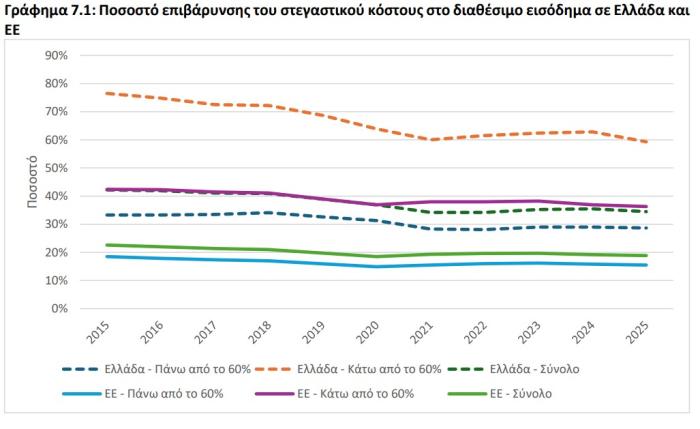

Ενδεικτικά, τα νοικοκυριά που βρίσκονται κάτω από το 60% του διάμεσου εισοδήματος, δηλαδή τα πιο ευάλωτα εισοδηματικά στρώματα, αφιερώνουν περίπου το 60% του εισοδήματός τους στη στέγαση.

Ακόμη όμως και τα πιο πλούσια νοικοκυριά, που βρίσκονται άνω του 60% του διάμεσου εισοδήματος, εξακολουθούν να διαθέτουν έως το 34% του εισοδήματός τους στη στέγαση.

Το πόσο μεγάλη είναι αυτή η απόκλιση, αλλά και η γενικότερη ένταση με την οποία επιβαρύνονται οι Έλληνες από το στεγαστικό κόστος, γίνεται ακόμη πιο σαφής αν αναλογιστεί κανείς πως ο μέσος όρος στην ΕΕ είναι κοντά στο 20% τόσο για τα φτωχότερα κοινωνικά στρώματα, όσο και για τους υπόλοιπους.

Τα νοικοκυριά καθυστερούν ενοίκια και λογαριασμούς

Τα υψηλά κόστη στέγασης οδηγούν τα ευάλωτα νοικοκυριά σε καθυστερήσεις πληρωμών που σχετίζονται με ενοίκια, στεγαστικά δάνεια και λογαριασμούς κοινής ωφέλειας, υπογραμμίζει η μελέτη του ΙΟΒΕ.

Στην Ελλάδα, σχεδόν 4 στα 5 νοικοκυριά με χαμηλό εισόδημα αδυνατούν πλέον να ανταποκριθούν έγκαιρα στις στεγαστικές ή ενεργειακές τους υποχρεώσεις.

Συγκεκριμένα, κατά τα έτη 2024 και 2025, περίπου το 77% με 80% των νοικοκυριών κάτω από το όριο της φτώχειας καθυστερούσαν να πληρώσουν δάνεια, ενοίκια ή λογαριασμούς.

Ωστόσο, η πίεση αυτή δεν περιορίζεται μόνο στα φτωχότερα νοικοκυριά, καθώς ακόμα και όσα βρίσκονται άνω του 60% του διάμεσου εισοδήματος καθυστερούν κατά 30-45% τις οικονομικές τους υποχρεώσεις, ποσοστό σημαντικά υψηλότερο από την ΕΕ, όπου τα φτωχά νοικοκυριά εμφανίζουν ποσοστά καθυστερήσεων γύρω στο 20-28%, ενώ τα υψηλότερου εισοδήματος νοικοκυριά παραμένουν σταθερά κάτω από το 10%.

Μειώνεται η ιδιοκατοίκηση, δεν αγοράζουμε σπίτια

Πάντως, η Ελλάδα διατηρεί ένα σχετικά ευρύ απόθεμα ιδιόκτητης κατοικίας ακόμη και στα χαμηλότερα εισοδηματικά στρώματα, το οποίο ωστόσο παρουσιάζει ήπια μείωση.

Σύμφωνα με τη μελέτη, η ιδιοκατοίκηση στα νοικοκυριά υψηλότερου εισοδήματος δεν επηρεάστηκε ιδιαιτέρως κατά τα χρόνια της κρίσης, παραμένοντας γύρω στο 74-79% καθ' όλη την περίοδο 2010-2025.

Αντιστοίχως, τα νοικοκυριά με χαμηλό εισόδημα διατηρούν και αυτά σχετικά υψηλά ποσοστά ιδιοκατοίκησης, κοντά στο 67-71%, αν και παρουσιάζουν εμφανή και επιταχυνόμενη πτωτική τάση από το 2022 και έπειτα, φτάνοντας περίπου στο 67% το 2025.

Σε σύγκριση με τον ευρωπαϊκό μέσο όρο η εικόνα είναι πολύ πιο θετική στην Ελλάδα, καθώς τα νοικοκυριά με χαμηλό εισόδημα στην ΕΕ κυμαίνονται μόλις στο 50-53%, ενώ τα νοικοκυριά με υψηλότερο εισόδημα εμφανίζουν παρόμοια ποσοστά με την Ελλάδα.

Ακόμη ένα «αγκάθι» της ακρίβειας βρίσκεται στην έντονα πτωτική τάση που παρατηρείται στο ποσοστό των ιδιοκτητών με ενεργό στεγαστικό δάνειο καθ' όλη την περίοδο 2010-2025 και για τις δύο εισοδηματικές ομάδες.

Συγκεκριμένα, μόλις το 9% των νοικοκυριών άνω του 60% του διάμεσου εισοδήματος είχε ενεργό στεγαστικό δάνειο το 2025, από περίπου 19% το 2010, ενώ τα νοικοκυριά με χαμηλό εισόδημα κινούνται σε χαμηλότερα επίπεδα καθ' όλη την περίοδο, από περίπου 10% το 2010 στο 7% το 2025.

Η πορεία αυτή αντανακλά αφενός την εξόφληση παλαιότερων δανείων, αλλά υπογραμμίζει τη δυσκολία πρόσβασης σε νέα χρηματοδότηση, αλλά και την απροθυμία των νοικοκυριών να μπουν στη σχετική διαδικασία.

Είναι γεγονός πως τα κριτήρια των τραπεζών έχουν γίνει πιο αυστηρά μετά την οικονομική κρίση, δυσκολεύοντας συχνά την πρόσβαση σε νέο δανεισμό, ωστόσο και τα ίδια τα νοικοκυριά έχουν γίνει πιο διστακτικά ως προς την ανάληψη στεγαστικού χρέους σε ένα περιβάλλον παρατεταμένης οικονομικής αβεβαιότητας.

Το γεγονός αυτό, σε συνδυασμό με την πτωτική τάση της ιδιοκατοίκησης, ιδιαιτέρως στα νοικοκυριά χαμηλότερου εισοδήματος, παραπέμπει σε μια ομάδα νοικοκυριών που δυσκολεύεται να αποκτήσει ιδιόκτητη κατοικία τόσο μέσω αγοράς όσο και μέσω δανεισμού, καταλήγει η μελέτη.