Στα 27 ευρώ τοποθετεί την τιμή - στόχος για τη Mytilineos η Edison, βλέποντας περιθώρια ανόδου άνω του 80% σε σύγκριση με τα τρέχοντα επίπεδα των 14,1 ευρώ που διαπραγματεύεται η μετοχή της ελληνικής εταιρείας.

Όπως σημειώνεται στην έκθεση η Mytilineos είναι μεταξύ των ελάχιστων εταιρειών που έχουν καταφέρει να εκμεταλλευτούν τις ευκαιρίες που προσφέρονται από την ενεργειακή μετάβαση, κυρίως όσων αφορά στο «Πρασίνισμα» του αλουμινίου καθώς και τη μετάβαση σε Βιώσιμες μορφές Ενέργειας, και ως εκ τούτου θα επωφεληθούν σημαντικά τα επόμενα χρόνια, ενώ ταυτόχρονα ξεπερνούν με άνεση τη σημερινή δύσκολη συγκυρία.

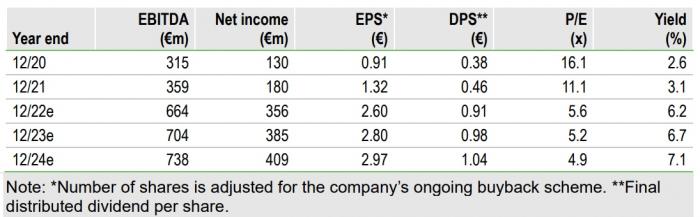

Ως εκ τούτου, o αναλυτής αναμένει μία σημαντικά ενισχυμένη κερδοφορία για τα επόμενα 3 χρόνια (2022 - 24), αναθεωρώντας τις εκτιμήσεις του προς τα πάνω. Πιο συγκεκριμένα ανεβάζει την πρόβλεψή του για το EBITDA της Mytilineos το 2022 κατά σχεδόν 150 εκατ., στα 664 εκατ., ενώ για το 2023 και 2024 αυξάνει τις προβλέψεις του κατά 60 - 70εκατ., στα 704 εκατ. και 738 εκατ. αντίστοιχα.

Η Mytilineos έχει καταφέρει να εντάξει, στο πλαίσιο των δραστηριοτήτων της, σημαντικό αριθμό επενδύσεων που άπτονται της ενεργειακής μετάβασης και αναμένεται να συνεισφέρουν σημαντικά στην κερδοφορία της εταιρείας το αμέσως επόμενο διάστημα.

Οι ενέργειες αυτές ανά τομέα δραστηριότητας είναι:

- Τομέας Μεταλλουργίας: η σημαντική μείωση του κόστους παραγωγής, η οποία αναμένεται να ενισχυθεί περεταίρω με την ένταξη, στο ενεργειακό μείγμα του Τομέα, των Ανανεώσιμων Πηγών Ενέργειας, οδηγώντας στο «Πρασίνισμα», και κατ’ επέκταση στη σημαντική αναβάθμιση του παραγόμενου αλουμινίου, τα επόμενα έτη

- Τομέας Ενέργειας: η έγκαιρη ενσωμάτωση στο θερμικό της στόλο μίας εκ των πιο αποδοτικών θερμικών μονάδων παγκοσμίως, ταυτόχρονα με την επιτάχυνση της ανάπτυξης του σημαντικού Ελληνικού portfolio, των 2.4GW σε έργα ΑΠΕ, που κατέχει η εταιρεία

- Τομέας RSD: η ανάπτυξη ενός ολοένα αυξανόμενου portfolio έργων ΑΠΕ, σε παγκόσμιο επίπεδο που πλέον έχει φτάσει τα 6.2GW. Ο αναλυτής της EDISON αναμένει άμεση επίδραση των επενδύσεων του Τομέα RSD στα οικονομικά της MYTILINEOS, προβλέποντας, για το 2022, σχεδόν πενταπλασιασμό της κερδοφορίας του Τομέα, σε σχέση με το 2021, με το EBITDA του RSD να αγγίζει τα €100 εκατ.

Εξίσου σημαντικό, για την Edison, είναι το γεγονός πως η Mytilineos διατηρεί ένα πολύ ισχυρό ισολογισμό με μεγάλη ρευστότητα και χαμηλό δείκτη καθαρού δανεισμού προς EBITDA, αποδεικνύοντας πως η εταιρεία μπορεί άνετα να χρηματοδοτήσει τις ανάγκες της τα επόμενα έτη, ενισχύοντας την πεποίθηση της Edison, ότι η μετοχή της Mytilineos έχει τις προϋποθέσεις να βρεθεί σε νέα υψηλά το επόμενο διάστημα.

Οι εκτιμήσεις της Edison για τα μεγέθη της Mytilineos