Εκπλήσσει και τους πιο αισιόδοξους παρατηρητές η δυναμική που έχει αναπτύξει η χρηματιστηριακή αγορά τις πρώτες ημέρες του Ιουλίου, ύστερα από ένα πρωτοφανές ράλι με οκτώ συνεχείς μήνες ανόδου και σωρευτικά κέρδη 35% για τον Γενικό Δείκτη. Δυναμική, που αποδίδεται από τους συντελεστές της αγοράς στα ξένα θεσμικά χαρτοφυλάκια, που κινούνται σαν να έχει ήδη επιστρέψει το ΧΑ στην ελίτ των ανεπτυγμένων χρηματιστηρίων.

Η ελληνική bull market όχι μόνο δεν παρουσιάζει σημάδια επιβράδυνσης, από ρευστοποιήσεις κερδών που θα ήταν αναμενόμενες μετά από ένα μεγάλο ράλι, αλλά έχει εισέλθει με δυναμισμό στον Ιούλιο ξεπερνώντας με σχετική ευκολία σημαντικά συμβολικά όρια (1.900 μονάδες), αλλά και σημαντικά τεχνικά όρια (1.915 μονάδες).

Σε αυτό το θερμό χρηματιστηριακό καλοκαίρι, ακόμη και στόχοι που μέχρι πρόσφατα φαίνονταν πολύ μακρινοί, όπως οι 2.000 μονάδες του Γενικού Δείκτη, αρχίζουν να φαίνονται εφικτοί σε βραχυχρόνιο ορίζοντα, καθώς οι επενδυτές τοποθετούνται στην αγορά με λογική... sky is the limit.

Στις τρεις πρώτες συνεδριάσεις του Ιουλίου, όχι μόνο καταγράφει ο Γενικός Δείκτης αξιοπρόσεκτη άνοδο κατά 2,5%, αλλά το σημαντικότερο είναι πως η αξία των συναλλαγών σε τίποτα δεν θυμίζει άλλες εποχές θερινής ραστώνης. Με τη συνδρομή των ξένων επενδυτών, που έχουν βάλει το ελληνικό χρηματιστήριο στα ραντάρ τους, στις τρεις πρώτες συνεδριάσεις του μήνα η συνολική αξία των συναλλαγών ανήλθε στα 810 εκατ. ευρώ.

Έτσι, η μέση ημερήσια αξία συναλλαγών σε αυτές τις τρεις πρώτες συνεδριάσεις του μήνα έφθασαν τα 270 εκατ. ευρώ, ξεπερνώντας με σημαντική διαφορά τη μέση ημερήσια αξία που είχε καταγραφεί από την αρχή του έτους ως τα τέλη του Ιουνίου (197 εκατ. ευρώ).

Όπως σημειώνουν αναλυτές, αυτό είναι σαφής ένδειξη ότι η μεγάλη άνοδος έως τώρα (30% από την αρχή του έτους) όχι μόνο δεν οδηγεί τους επενδυτές σε αδράνεια ή σε ρευστοποίηση κερδών, αλλά φέρνει ακόμη περισσότερους να σπεύδουν να... ανεβούν στο τρένο.

Στελέχη της αγοράς ερμηνεύουν αυτόν τον δυναμισμό της αγοράς ως αποτέλεσμα των εξαιρετικών οικονομικών και επιχειρηματικών δεδομένων. Ο Δημήτρης Τζάνας, σύμβουλος διοίκηση της Κύκλος ΑΧΕΠΕΥ, σημειώνει στο BD ότι «οι επενδυτές εκτιμούν το ευοίωνο του ελληνικού αφηγήματος σε όρους μάκρο (απομειούμενο χρέος κ.λπ), ενώ και η ανάπτυξη φέτος θεωρώ πως θα ξεπεράσει την πρόβλεψη για 2,3% και θα πιάσει το 2,5%.

Επίσης, για πρώτη φορά όσο θυμάμαι την αγορά έχουμε να λέμε καλά λόγια για τόσες πολλές εταιρείες. Εταιρείες με στοιχεία αξιοπιστίας και χαμηλούς πολλαπλασιαστές: 12 P/E για την αγορά και μονοψήφιο για τις τράπεζες. Αν μάλιστα υπάρξει γεωπολιτική σταθερότητα, θα δούμε ακόμη καλύτερα πράγματα».

Όμως, όλα δείχνουν ότι η ισχυρή παρουσία των ξένων θεσμικών επενδυτών είναι αποτέλεσμα και της μετάβασης από το υποβαθμισμένο status, στο οποίο είχε πέσει στα χρόνια της μεγάλης κρίσης το χρηματιστήριο, στην κατηγορία των σοβαρών και υποσχόμενων αγορών της Ευρώπης, στις οποίες κατανέμουν κεφάλαια τα μεγαλύτερα και πιο σοβαρά funds.

Αρκετοί επισημαίνουν αναλογίες με το 1998, όταν η υποτίμηση της δραχμής και το «κλείδωμα» της πορείας προς την ευρωζώνη είχε φέρει απότομα τη χρηματιστηριακή αγορά στα ραντάρ ξένων χαρτοφυλακίων, που έσπευσαν να προεξοφλήσουν την αναβάθμιση της οικονομίας, προκαλώντας ένα πρωτόγνωρο ράλι στο ΧΑ -η κατάληξη, ως γνωστόν, δεν ήταν πολύ καλή, γιατί η αγορά έφθασε στις γνωστές υπερβολές του 1999.

Γιατί οι ξένοι ανακαλύπτουν την Ελλάδα

Την ισχυρή παρουσία ξένων χαρτοφυλακίων, ιδιαίτερα μετά την πρόταση εξαγοράς της ΕΧΑΕ από το Euronext επισημαίνει στο BD ο πρόεδρος του ΣΜΕΧΑ, Σπύρος Κυρίτσης. Όπως τονίζει, «οι εταιρείες έχουν καλά θεμελιώδη μεγέθη, αλλά η πρόταση εξαγοράς του Εuronext για την ΕΧΑΕ έδωσε και άλλο "καύσιμο". Είχαμε ξένους στην αγορά αλλά με την πρόταση του Euronext και κάποιοι που ήταν επιφυλακτικοί αντιλαμβάνονται ότι η ελληνική αγορά έχει προοπτικές».

Η πρόταση του Euronext ερμηνεύεται από τους διεθνείς διαχειριστές κεφαλαίων ως η καλύτερη επιβεβαίωση της επικείμενης αναβάθμισης της αγοράς. Αν η μεγαλύτερη εταιρεία διαχείρισης χρηματιστηριακών αγορών της Ευρώπης θεωρεί ότι υπάρχει αξία στην εξαγορά της «μικρής» ΕΧΑΕ, αυτό αποτελεί ένα από τα πιο ισχυρά «σήματα» προς τους διαχειριστές κεφαλαίων για να αρχίσουν την αναζήτηση αξίας ευρύτερα στην ελληνική αγορά.

Άλλωστε, ήδη η τελευταία ανακοίνωση του οίκου MSCI προϊδέασε για αναβάθμιση στις ανεπτυγμένες αγορές ίσως νωρίτερα από όσο περίμεναν οι περισσότεροι. Ο οίκος με τους δείκτες που παρακολουθούν τα περισσότερα παθητικά funds, ουσιαστικά περιέγραψε το ΧΑ ως μια αγορά που ήδη ανήκει στις ανεπτυγμένες και μόνο το «στριφνό» κριτήριο της «διατηρησιμότητας» (ύπαρξη τουλάχιστον πέντε εταιρειών με κεφαλαιοποίηση επιπέδου ανεπτυγμένων αγορών αγορών για 8 τρίμηνα) εμπόδισε την τυπική έναρξη της διαδικασίας αναβάθμισης.

Ο οίκος, όμως, άφησε ένα... ορθάνοικτο παράθυρο για πιο γρήγορη αναβάθμιση, καλώντας τους θεσμικούς επενδυτές να δηλώσουν αν κρίνουν ότι έχει νόημα να εφαρμόζεται το κριτήριο της «διατηρησιμότητας» στην περίπτωση της Ελλάδας. Άλλωστε, στον ελληνικό MSCI υπάρχουν ήδη επτά μετοχές με κεφαλαιοποίηση που καλύπτει τα κριτήρια για ανεπτυγμένες αγορές, περισσότερες από τις τέσσερις που έχει ο πορτογαλικός MSCI, ο οποίος ήδη κατατάσσεται στις ανεπτυγμένες αγορές.

Μέσα στον Ιούλιο, εξάλλου, είναι πολύ πιθανό να δούμε και την πρώτη αναβάθμιση από μεγάλο οίκο, καθώς θα προχωρήσει σε αξιολόγηση ο S&P Dow Jones, που είχε αποβάλει το ΧΑ από τις ανεπτυγμένες αγορές το 2013, λόγω της κρίσης, αλλά ήδη από το 2024 έχει θέσει την αγορά σε παρακολούθηση για αναβάθμιση.

Τι δείχνουν τα στοιχεία του MSCI: Υπάρχουν ευκαιρίες....

Αναλυτές τονίζουν ότι, ανεξάρτητα από το αν οι αναβαθμίσεις θα φέρουν σε βραχυχρόνιο ορίζοντα σημαντικές καθαρές εισροές κεφαλαίων, το σημαντικό είναι πως η επιστροφή στις ανεπτυγμένες αγορές θα διευρύνει τα περιθώρια βελτίωσης των αποτιμήσεων.

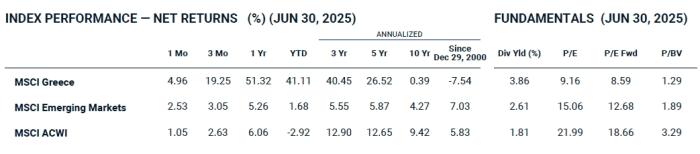

Είναι χαρακτηριστικό ότι ο MSCI της Πορτογαλίας, που είναι συγκρίσιμη με την Ελλάδα, διαπραγματεύεται με P/E που ξεπερνά το 20x, διπλάσιο από το P/E του ελληνικού MSCI. Αυτό δείχνει και τα νέα όρια που τίθενται για το ράλι των ελληνικών μετοχών, οι οποίες παραμένουν πολύ φθηνές για τα δεδομένα των ανεπτυγμένων ευρωπαϊκών χρηματιστηρίων.

Οι ξένοι επενδυτές που παρακολουθούν τα στατιστικά του οίκου MSCI διαπιστώνουν για τις ελληνικές μετοχές ότι, ενώ έχουν θεαματική υπεραπόδοση φέτος, δεν παύουν να είναι υποτιμημένες, όχι μόνο γιατί δεν έχουν ακολουθήσει την άνοδο των διεθνών αγορών τα προηγούμενα χρόνια, αλλά και γιατί τα θεμελιώδη των ελληνικών εισηγμένων διαμορφώνουν πολύ ελκυστικές σχέσης τιμής/κερδών και τιμής/λογιστικής αξίας.

Ειδικότερα, όπως φαίνεται στον πίνακα, ο ελληνικός MSCI έχει φέτος απόδοση (ως το τέλος Ιουνίου) 41%, συντριπτικά ανώτερη από το 1,68% του MSCI αναδυόμενων αγορών, ενώ ο παγκόσμιος MSCI έχει οριακά αρνητική απόδοση. Παρά την εντυπωσιακή αυτή απόδοση φέτος, τα ετησιοποιημένα κέρδη του ελληνικού MSCI την τελευταία δεκαετία είναι πολύ κοντά στο μηδέν, όταν ο παγκόσμιος MSCI πλησιάζει το 10%, κάτι που δείχνει πόσο πίσω έμειναν οι ελληνικές μετοχές στα χρόνια της κρίσης.

Επιπλέον, σε ό,τι αφορά τα θεμελιώδη, το P/E στην Ελάδα είναι μόλις 9,16x και πέφτει στο 8,59x με βάση τα προβλεπόμενα κέρδη του επόμενου 12μήνου. Στον παγκόσμιο MSCI, το P/E είναι υπερδιπλάσιο, στο 22x. Αντίστοιχα, ο δείκτης P/BV, που συσχετίζει τις τιμές με τη λογιστική αξία, είναι μόλις 1,29x στην Ελλάδα, όταν στον παγκόσμιο δείκτη είναι σχεδόν τριπλάσιος, στο 3,29x.

Όπως και αν διαβάσει κανείς τα στοιχεία, γνωρίζοντας ότι πλέον η ελληνική οικονομία έχει σταθεροποιηθεί πλήρως και δεν επιφυλάσσει τις δυσάρεστες εκπλήξεις του 2009-2010, δεν μπορεί παρά να οδηγηθεί στο συμπέρασμα ότι αξίζει να να διαθέσει κάποια κεφάλαια για να αναζητήσει ευκαιρίες στην Ελλάδα...