Ακόμη και τα ασφαλέστερα (;) καταφύγια της παγκόσμιας αγοράς, τα αμερικανικά ομόλογα, μετατρέπονται σε βομβαρδισμένες θέσεις στην εποχή Τραμπ. Μια καταιγίδα ρευστοποιήσεων από τα ξημερώματα, αφού τέθηκαν σε ισχύ οι νέοι δασμοί του Λευκού Οίκου, «τρέλανε» τις αποδόσεις ακόμη και των 30ετών αμερικανικών ομολόγων, με τους αναλυτές να ψάχνουν αν πίσω από τις πωλήσεις κρύβεται η... εκδίκηση της Κίνας ή κάποια μεγάλα αμερικανικά hedge funds που κλείνουν εσπευσμένα θέσεις επειδή οι τράπεζες μειώνουν τη χρηματοδότησή τους.

Το μόνο απολύτως βέβαιο είναι ότι αυτή η κρίση δεν εξελίσσεται πάντα όπως ίσως περίμενε ο ένοικος του Λευκού Οίκου: ότι, δηλαδή, η φυγή επενδυτών από τοποθετήσεις ρίσκου και προς την ασφάλεια των ομολόγων θα μείωνε τις αποδόσεις των αμερικανικών τίτλων, άρα και το κόστος χρηματοδότησης του Δημοσίου, που φέτος καλείται να καλύψει λήξεις τίτλων ύψους 9,2 τρισ. δολ.

Αυτός ο λογικός κανόνας φαίνεται ότι δεν έχει ισχύ πάντα, καθώς οι ιδιαίτερες συνθήκες που δημιουργεί αυτή η κρίση οδηγούν σε ρευστοποιήσεις assets πολλών κατηγοριών, από μετοχές με κερδοσκοπικό χαρακτήρα, ως τα αμερικανικά ομόλογα ή ακόμη και τον χρυσό. Πρώτη προτεραιότητα σε τόσο ασταθείς συνθήκες και με τις ζημιές να έρχονται από... παντού είναι για τους διαχειριστές κεφαλαίων η διατήρηση ρευστότητας.

Έτσι, οι αγορές αντιμετωπίζουν φαινόμενα που πολύ σπάνια εκδηλώνονται και μόνο σε ακραίες συνθήκες, όπως η κρίση της πανδημίας. Είναι χαρακτηριστικό ότι τα ξημερώματα σήμερα η απόδοση του 30ετούς αμερικανικού ομολόγου εκτινάχθηκε πολύ κοντά στο 5%. Στις 3 Απριλίου, την επομένη της ανακοίνωσης των δασμών Τραμπ, ήταν χαμηλότερα από 4,50%. Πρόκειται για μια «τρελή» μεταβολή για ένα τόσο «βαρύ» τίτλο.

Είχε προηγηθεί, χθες, μια πολύ κακή δημοπρασία αμερικανικών ομολόγων βραχυχρόνιας διάρκειας, ύψους 58 δισ. δολ., που δεν προσέλκυσε το αναμενόμενο ενδιαφέρον και οι περισσότεροι τίτλοι έμειναν στους primary dealers, δηλαδή στις μεγάλες τράπεζες. Ανησυχίες υπάρχουν για άλλες δύο δημοπρασίες, σήμερα για 10ετή αξίας 39 δισ. δολ.. και αύριο για 30ετή αξίας 22 δισ. δολ.

Ποιος πουλάει ομόλογα;

Στο εύλογο ερώτημα, ποιος πουλάει ομόλογα, που είναι θεωρητικά οι πιο ασφαλείς τίτλοι, σε τέτοιες συνθήκες ακραίας αναταραχής, κάποιοι αναζητούν τον... ένοχο στο Πεκίνο, ή στο Τόκιο, που θα μπορούσαν να «χτυπήσουν» τα αμερικανικά ομόλογα σε αντίποινα για τους δασμούς του Τραμπ, καθώς έχουν θέσεις 700 δισ. και 1 τρισ. δολ., αντίστοιχα στο αμερικανικό χρέος.

Ωστόσο, κάτι τέτοιο δεν φαίνεται να συμβαίνει. Κινέζοι και Ιάπωνες μπορεί να έχουν περιορίσει ή «παγώσει» τις αγορές αμερικανικών τίτλων, όμως δεν υπάρχουν ενδείξεις ότι προχωρούν σε «εκδικητικές», μαζικές πωλήσεις, σε αντίποινα για τους δασμούς του Τραμπ.

Το κύμα πωλήσεων φαίνεται ότι έρχεται από μεγάλα, αμερικανικά hedge funds, που βρίσκονται μπροστά σε μια σοβαρή απειλή, καθώς οι συνθήκες που επικρατούν «ξηλώνουν» ένα από τα μεγάλα και αγαπημένα τους «παιχνίδια» για την αποκόμιση κερδών με αρκετή ασφάλεια, αλλά και με τεράστια μόχλευση, που αν κάτι πάει στραβά μετατρέπεται σε... θηλιά.

Το basis trade: Εύκολο κέρδος με... παγίδες

Το λεγόμενο "basis trade" είναι μια κλασική στρατηγική αρμπιτράζ: τα funds δανείζονται μεγάλα ποσά από τη διατραπεζική αγορά, ένας δανεισμός πολύ βραχυχρόνιας διάρκειας που συνεχώς πρέπει να ανακυκλώνεται, και κερδίζουν από τις πολύ μικρές διαφορές ανάμεσα στις αποδόσεις των ομολόγων και στα προθεσμιακά συμβόλαια για τα ίδια ομόλογα (ανοίγουν θέσεις short στις προθεσμιακές αγορές, οι οποίες αντικρίζονται με τις θέσεις long των αμοιβαίων κεφαλαίων).

Διαπιστώνοντας ότι οι ακραίες συνθήκες που επικρατούν καθιστούν επικίνδυνη αυτή την παροχή ρευστότητας στα hedge funds, ακόμη και για αυτό το «σίγουρο» παιχνίδι, οι τράπεζες τις τελευταίες ημέρες κλείνουν τις στρόφιγγες και τα hedge funds υποχρεώνονται σε ρευστοποιήσεις ομολόγων για να καλύψουν τον δανεισμό.

Δεν είναι, βέβαια, η πρώτη φορά που συμβαίνει αυτό, όμως οι συνθήκες αυτής της κρίσης είναι πολύ διαφορετικές από προηγούμενες, καθώς την έχει προκαλέσει η ίδια η αμερικανική κυβέρνηση, ενώ η Fed είναι πολύ δύσκολο να παρέμβει και θα το κάνει μόνο αν απειληθούν οι τράπεζες, καθώς έχει τερματίσει το πρόγραμμα ποσοτικής χαλάρωσης (QE) και βρίσκεται σε φάση ποσοτικής σύσφιξης (QT), δηλαδή μειώνει το χαρτοφυλάκιο τίτλων που διαθέτει.

Η Ευρωπαϊκή Κεντρική Τράπεζα είχε αναλύσει το πρόβλημα στην έκθεση για τη χρηματοπιστωτική σταθερότητα που είχε εκδώσει τον Μάιο του 2024, στον απόηχο ενός αντίστοιχου επεισοδίου και εντόπιζε «κινδύνους για τη χρηματοπιστωτική σταθερότητα από τις συναλλαγές βάσης στις αγορές κρατικών ομολόγων του υπουργείου Οικονομικών των ΗΠΑ και της ζώνης του ευρώ».

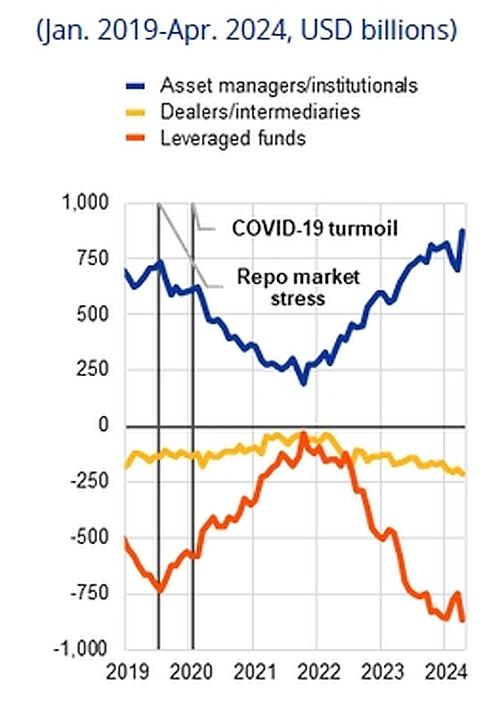

Οι συναλλαγές βάσης (δισ. δολ.)

Όπως φαίνεται στο πολύ ενδιαφέρον γράφημα από την έκθεση της ΕΚΤ, το 2024 είχε φθάσει σε πρωτοφανή ύψη η έκθεση των hedge funds σε συναλλαγές σε ομόλογα στην προθεσμιακή αγορά. Τα hedge funds είχαν πάρει θέσεις short που ξεπερνούσαν τα 800 δισ. δολ. και αντικρίζονταν με θέσεις long από αμοιβαία κεφάλαια ομολόγων. Τα hedge funds, όπως τονίζει η ΕΚΤ, ανοίγουν όλο και μεγαλύτερες θέσεις, καθώς περιορίζεται η ρευστότητα της αγοράς.

Προς το παρόν δεν υπάρχουν ενδείξεις ότι κάποιο από τα hedge funds έχει βρεθεί σε αδυναμία να πληρώσει τα βραχυπρόθεσμα δάνεια που έχει λάβει από τράπεζες για τη χρηματοδότηση του basis trade, κάτι που θα έφερνε τις πιέσεις στο κέντρο του χρηματοπιστωτικού συστήματος. Ωστόσο, η διαδικασία κλεισίματος των θέσεών τους προκαλεί ζημιές και φέρνει πίεση στην αγορά ομολόγων από τις βεβιασμένες ρευστοποιήσεις.

Οι κεντρικές τράπεζες παρακολουθούν με πολύ προσοχή τις εξελίξεις και ήδη υπάρχουν πληροφορίες ότι έγινε σύσκεψη νωρίτερα στην Τράπεζα της Ιαπωνίας, μετά την οποία βελτιώθηκε κάπως η κατάσταση, χωρίς να είναι σαφές αν έγινε κάποια παρέμβαση. Αναλυτές τονίζουν, όμως, ότι σε αυτό το περιβάλλον, όπου η οικονομική αστάθεια συνδυάζεται με υψηλή πολιτική ένταση, οι κεντρικές τράπεζες δεν έχουν πολύ μεγάλα περιθώρια ελιγμών για να στηρίξουν το σύστημα.