Μια νέα εποχή αρχίζει για τη δημοσιονομική διαχείριση με το νομοσχέδιο που κατέθεσε στη Βουλή ο Κυριάκος Πιερρακάκης, για να ενσωματωθούν οι ευρωπαϊκοί κανόνες στην ελληνική νομοθεσία: Το πρωτογενές έλλειμμα, που... τόσο αγάπησαν πολλές ελληνικές κυβέρνησης, από την εποχή του Α. Παπανδρέου ως τα χρόνια του Κώστα Καραμανλή, γίνεται πλέον παράνομο.

Στην πράξη δεν θα αλλάξουν πολλά, αφού ήδη η Ελλάδα έχει δεσμευθεί έναντι της Ευρώπ[ης για πρωτογενή πλεονάσματα που θα ξεπερνούν το 2% του ΑΕΠ, δηλαδή θα πρέπει όχι μόνο τα έσοδα να καλύπτουν πλήρως τις λειτουργικές δαπάνες του κράτους, αλλά και τις δαπάνες τόκων, ώστε να διασφαλίζεται η βιωσιμότητα του χρέους.

Σε συμβολικό επίπεδο, όμως, η αλλαγή είναι μεγάλη για μια χώρα με το δημοσιονομικό παρελθόν της Ελλάδας και για μια πολιτική τάξη που χρειάσθηκε να φθάσουμε στη χρεοκοπία, με ένα πρωτοφανές «κούρεμα» δημοσίου χρέους κατά 50%, για να υποχρεωθεί να αλλάξει τις κακές πρακτικές του παρελθόντος, όπου οι ανεξέλεγκτες δημόσιες δαπάνες αποτελούσαν το... καύσιμο για την κίνηση του πελατειακού πολιτικού συστήματος.

Και δεν είναι τυχαίο, βεβαίως, ότι η Ελλάδα έχει καταρρίψει κάθε θλιβερό ρεκόρ δημοσιονομικής εκτροπής:

- Το 2009, το πρωτογενές έλλειμμα, όπως υπολογίσθηκε με αναθεωρήσεις από τη Eurostat, ξεπέρασε το 10% του ΑΕΠ (10,2%, για την ακρίβεια). Ήταν το μεγαλύτερο πρωτογενές έλλειμμα που έχει καταγραφεί ποτέ σε χώρα της Ευρώπης και σηματοδότησε την πλήρη δημοσιονομική κατάρρευση της χώρας.

- Μάλιστα, ογκωδέστατη έκθεση της Eurostat κατέγραψε με κάθε λεπτομέρεια πώς η κυβέρνηση Καραμανλή έκρυβε τα πραγματικά ελλείμματα με διάφορες μεθοδεύσεις ή και με ευθεία αποστολή ψευδών στοιχείων.

Αυτό μπορεί να ήταν το μεγαλύτερο πρωτογενές έλλειμμα της μεταπολιτευτικής περιόδου στην Ελλάδα, όμως η δημοσιονομική εκτροπή δεν ήλθε σε μια ημέρα. Μετά την ένταξη της χώρας στην Ευρωπαϊκή Ένωση, την 1η Ιανουαρίου 1981, διαδοχικές κυβερνήσεις βρήκαν την ευκαιρία από τις βελτιωμένες δυνατότητες πρόσβασης σε κοινοτικά κονδύλια και δανεισμό για να χρηματοδοτήσουν μεγάλα πρωτογενή ελλείμματα, δηλαδή να μην καλύπτονται καν οι λειτουργικές δαπάνες του κράτους από τα δημόσια έσοδα.

Είναι χαρακτηριστικό ότι τη δεκαετία 1981-1990, το δημόσιο χρέος αυξήθηκε από το 29% του ΑΕΠ στο 73%, καθώς, κατά μέσο όρο, το ετήσιο πρωτογενές έλλειμμα ήταν 4,3% του ΑΕΠ. Η επόμενη δεκαετία ήταν μια περίοδος σχετικού «νοικοκυρέματος», για να μπορέσει η χώρα να ενταχθεί στην ευρωζώνη, αλλά η επόμενη δεκαετία, μετά την ένταξη που έδωσε ακόμη μεγαλύτερα περιθώρια δανεισμού από τις αγορές, ήλθε και η σοβαρότερη δημοσιονομική εκτροπή της μεταπολεμικής περιόδου.

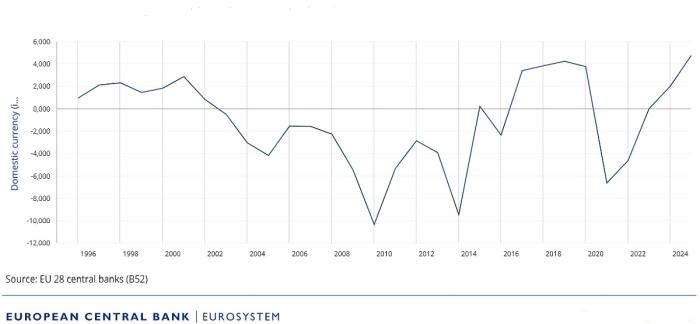

Όπως φαίνεται στο γράφημα από τη βάση δεδομένων της ΕΚΤ, η κατάρρευση του 2009 δεν ήταν ένα στιγμιαίο ατύχημα. Οι ελληνικές κυβερνήσεις πέτυχαν δημοσιονομικά πλεονάσματα στο δεύτερο μισό της δεκαετίας του '90, αλλά μετά την ένταξη στην ΟΝΕ... απελευθερώθηκαν και πέρασαν ξανά σε πρωτογενή ελλείμματα.

Πρωτογενής εκτέλεση προϋπολογισμού (ελλείμματα - πλεονάσματα) 1996 - 2024

Τι αλλάζει με το νέο νομοσχέδιο

Το νομοσχέδιο με θέμα «Διασφάλιση δημοσιονομικής ισορροπίας: Μεταρρύθμιση πλαισίου δημοσιονομικής διαχείρισης» ήταν υποχρεωτικό να έλθει στη Βουλή για να ενσωματωθούν στη νομοθεσία οι νέοι δημοσιονομικοί κανόνες της Ευρώπης.

Η ρητή απαγόρευση του πρωτογενούς ελλείμματος είναι μόνο μία πλευρά της μεταρρύθμισης. Το νομοσχέδιο θέτει μια σειρά από κατευθυντήριες αρχές, που λειτουργούν ως φάρος για τη διαχείριση των δημόσιων οικονομικών. Αυτές οι αρχές είναι σχεδιασμένες να διατηρούν και να ενισχύουν τη δημοσιονομική σταθερότητα, σε συμμόρφωση με τους δημοσιονομικούς στόχους και τους αριθμητικούς κανόνες.

Ειδικότερα:

- Έλεγχος της Εξέλιξης του Δημόσιου Χρέους: Η πρώτη και κυριότερη αρχή αφορά την αποτελεσματική διαχείριση του δημόσιου χρέους. Ο σχεδιασμός πρέπει να διασφαλίζει ότι η πορεία του χρέους είναι σύμφωνη με την τιμή αναφοράς που καθορίζεται από το Πρωτόκολλο αριθ. 12 (σχετικά με τη διαδικασία υπερβολικού ελλείμματος) και τους αυστηρούς δημοσιονομικούς κανόνες του Κανονισμού (ΕΕ) 2024/1263. Αυτό σημαίνει όχι μόνο τη συγκράτηση του χρέους, αλλά και τη διαμόρφωση μιας βιώσιμης τροχιάς μείωσής του σε μακροπρόθεσμο ορίζοντα.

- Πρόληψη Υπερβολικών Δημοσιονομικών Ελλειμμάτων: Η αρχή αυτή εστιάζει στην αποφυγή της δημιουργίας μεγάλων δημοσιονομικών ελλειμμάτων. Τα κράτη μέλη καλούνται να τηρούν την τιμή αναφοράς για το έλλειμμα, όπως αυτή ορίζεται στο Πρωτόκολλο αριθ. 12, και να συμμορφώνονται με τους δημοσιονομικούς κανόνες του Κανονισμού (ΕΕ) 2024/1263. Αυτό προϋποθέτει προσεκτική εκτίμηση εσόδων και δαπανών και λήψη προληπτικών μέτρων για την αποφυγή δημοσιονομικών εκτροχιασμών.

- Διατήρηση του Ρυθμού Αύξησης των Καθαρών Δαπανών: Η πορεία αύξησης των καθαρών δαπανών της Γενικής Κυβέρνησης τίθεται υπό αυστηρό έλεγχο. Οι δαπάνες αυτές πρέπει να αυξάνονται με ρυθμό που διασφαλίζει αφενός τη βιωσιμότητα του δημόσιου χρέους και αφετέρου τη διατήρηση του δημοσιονομικού ελλείμματος σε επίπεδα κάτω από την τιμή αναφοράς σε μεσοπρόθεσμο ορίζοντα. Η έννοια των «καθαρών δαπανών» είναι κρίσιμη και ορίζεται ως το σύνολο των δαπανών της Γενικής Κυβέρνησης, αφαιρουμένων των δαπανών για τόκους, των μέτρων διακριτικής ευχέρειας στο σκέλος των εσόδων, των δαπανών για ενωσιακά προγράμματα, των εθνικών δαπανών για συγχρηματοδότηση, των κυκλικών στοιχείων των επιδομάτων ανεργίας και των έκτακτων/προσωρινών μέτρων.

- Πλεονασματική Δημοσιονομική Θέση του Πρωτογενούς Ισοζυγίου: Αυτή η αρχή επιβάλλει ότι η δημοσιονομική θέση του πρωτογενούς ισοζυγίου της Γενικής Κυβέρνησης (δηλαδή το ισοζύγιο πριν την αφαίρεση των τόκων) πρέπει να είναι πλεονασματική. Το πρωτογενές πλεόνασμα αποτελεί βασικό δείκτη της δημοσιονομικής υγείας και της ικανότητας μιας χώρας να εξυπηρετεί το χρέος της και να χρηματοδοτεί τις δημόσιες υπηρεσίες της.

Αξιοπιστία του δημοσιονομικού σχεδιασμού

Πέρα από τις γενικές αρχές, το σχέδιο νόμου περιγράφει και τα ποιοτικά χαρακτηριστικά που πρέπει να διέπουν τον δημοσιονομικό σχεδιασμό, ενισχύοντας τη δομή και την αξιοπιστία του:

- Προτεραιότητα στην Εξυπηρέτηση του Δημόσιου Χρέους: Ο σχεδιασμός πρέπει να αναγνωρίζει την απόλυτη προτεραιότητα στην εξυπηρέτηση του δημόσιου χρέους. Αυτό διασφαλίζει την εμπιστοσύνη των επενδυτών, μειώνει το κόστος δανεισμού και συμβάλλει στη διατήρηση και ενίσχυση της δημοσιονομικής και οικονομικής σταθερότητας.

- Ενιαίος και Ολοκληρωμένος Χαρακτήρας: Ο δημοσιονομικός σχεδιασμός είναι ενιαίος και καλύπτει το σύνολο της Γενικής Κυβέρνησης. Αυτό σημαίνει ότι οι δημοσιονομικοί στόχοι και οι πολιτικές πρέπει να εφαρμόζονται ομοιογενώς σε όλα τα επίπεδα της δημόσιας διοίκησης (Κεντρική Διοίκηση, ΟΤΑ, ΟΚΑ), εξασφαλίζοντας συνεκτικότητα και αποφυγή κατακερματισμού.

- Μεσοπρόθεσμος Ορίζοντας: Ο σχεδιασμός πρέπει να είναι μεσοπρόθεσμος, βασιζόμενος σε μακροοικονομικές και δημοσιονομικές προβλέψεις που καλύπτουν το έτος προϋπολογισμού και τουλάχιστον τα επόμενα τρία χρόνια. Αυτή η προσέγγιση επιτρέπει την καλύτερη πρόβλεψη των μελλοντικών αναγκών και κινδύνων, καθώς και τη χάραξη πιο σταθερών και προβλέψιμων πολιτικών.

- Διαφάνεια: Το δημοσιονομικό σχέδιο πρέπει να περιλαμβάνει συγκεκριμένους ποσοτικούς στόχους για καθορισμένη περίοδο, οι οποίοι είναι σαφώς διατυπωμένοι και προσβάσιμοι. Η διαφάνεια προάγει τη λογοδοσία και επιτρέπει τον έλεγχο από το κοινοβούλιο, τους πολίτες και τους διεθνείς θεσμούς.

- Ανεξάρτητη Αξιολόγηση: Ο δημοσιονομικός σχεδιασμός υπόκειται σε ανεξάρτητη αξιολόγηση. Το Ελληνικό Δημοσιονομικό Συμβούλιο διαδραματίζει κεντρικό ρόλο στην αποτελεσματική και έγκαιρη παρακολούθηση και αξιολόγηση, τόσο της συμμόρφωσης με τους δημοσιονομικούς κανόνες όσο και της ενεργοποίησης των ρητρών διαφυγής. Η ανεξάρτητη αξιολόγηση προσδίδει αξιοπιστία στις προβλέψεις και τις πολιτικές.

Αριθμητικοί κανόνες και διορθωτικός μηχανισμός

Πέραν των γενικών αρχών, το νομοσχέδιο εισάγει συγκεκριμένους αριθμητικούς δημοσιονομικούς κανόνες και μηχανισμούς για την αντιμετώπιση αποκλίσεων.

Ο Κανόνας Καθαρών Δαπανών είναι ο βασικός αριθμητικός κανόνας. Προβλέπει ότι η ποσοστιαία μεταβολή των καθαρών δαπανών της Γενικής Κυβέρνησης δεν πρέπει να υπερβαίνει τα μέγιστα όρια που έχουν καθοριστεί από τη σύσταση του Συμβουλίου της Ευρωπαϊκής Ένωσης.

Ο Διορθωτικός Μηχανισμός ενεργοποιείται σε περιπτώσεις μη συμμόρφωσης. Η ενεργοποίησή του μπορεί να γίνει αυτόματα, εάν υπάρξει σχετική σύσταση του Συμβουλίου της Ευρωπαϊκής Ένωσης (σύμφωνα με τον Κανονισμό (ΕΚ) 1467/1997).

Εναλλακτικά, ο υπουργός Εθνικής Οικονομίας και Οικονομικών μπορεί να τον ενεργοποιήσει εάν διαπιστωθούν ή εκτιμηθεί ότι θα επέλθουν αποκλίσεις από την πορεία των καθαρών δαπανών (π.χ., εάν το έλλειμμα υπερβεί το 0,5% του ΑΕΠ) ή από την τιμή αναφοράς για το έλλειμμα.

Το Δημοσιονομικό Συμβούλιο έχει τη δυνατότητα να προτείνει την ενεργοποίηση αυτού του μηχανισμού. Σε περίπτωση μη αποδοχής της σύστασης από τον Υπουργό, απαιτείται αιτιολόγηση προς τη Βουλή.

Εντός δύο μηνών από την ενεργοποίηση, ο υπουργός Εθνικής Οικονομίας και Οικονομικών καταρτίζει σχέδιο διορθωτικών ενεργειών, το οποίο υποβάλλεται στη Βουλή προς ψήφιση μετά από έγκριση του Υπουργικού Συμβουλίου.

Το σχέδιο αυτό καθορίζει τη διορθωτική περίοδο, τους ετήσιους στόχους δημοσιονομικών δεικτών, και τις παρεμβάσεις σε έσοδα και δαπάνες, με την απαιτούμενη κοστολόγηση και τη γνώμη του Δημοσιονομικού Συμβουλίου.

Ρήτρες διαφυγής

Το νομοσχέδιο προβλέπει επίσης ρήτρες διαφυγής, επιτρέποντας την απόκλιση από τους δημοσιονομικούς κανόνες υπό συγκεκριμένες, εξαιρετικές συνθήκες. Αυτό είναι κρίσιμο για την ευελιξία του δημοσιονομικού πλαισίου σε περιόδους κρίσεων. Η απόκλιση επιτρέπεται μόνο εάν δεν τίθεται σε κίνδυνο η μεσοπρόθεσμη βιωσιμότητα των δημόσιων οικονομικών και μπορεί να είναι:

- Γενική ρήτρα διαφυγής: Ενεργοποιείται σε περίπτωση σοβαρής οικονομικής ύφεσης στη ζώνη του ευρώ ή στην Ένωση ως σύνολο, σύμφωνα με το Άρθρο 25 του Κανονισμού (ΕΕ) 2024/1263.

- Εθνικές ρήτρες διαφυγής: Εφαρμόζονται μόνο σε εξαιρετικές περιστάσεις, οι οποίες εκφεύγουν του ελέγχου της Κυβέρνησης και έχουν σημαντική δημοσιονομική επίπτωση, σύμφωνα με το Άρθρο 26 του ίδιου Κανονισμού.

Κατά τη διάρκεια της διορθωτικής περιόδου, η ισχύς του σχεδίου μπορεί να ανασταλεί εάν εφαρμοσθεί κάποια ρήτρα διαφυγής, μετά από σύσταση του Δημοσιονομικού Συμβουλίου. Ο Υπουργός αξιολογεί τακτικά εάν εξακολουθούν να συντρέχουν οι προϋποθέσεις για την εφαρμογή των ρητρών διαφυγής και των αποκλίσεων.