Επιτέλους μία καλή συνεδρίαση. Αντέδρασε καλά η εγχώρια αγορά και ακολούθησε τις ξένες. Αυτό έγινε λόγω των τραπεζών. Μετά από πέντε συνεχόμενες πτωτικές και μία οριακά ανοδική κίνηση του τραπεζικού δείκτη, χθες είχαμε άνοδο 1,91%.

Παράλληλα είδαμε ισχυρή άνοδο από ΕΛΒΧΑΛΚΟΡ, Metlen και Allwyn. Ο λόγος η διέλευση από τα στενά του Ορμούζ, πλοίου το οποίο προστάτευσε ο αμερικανικός στόλος.

Δεν έχει λυθεί ακόμα το ζήτημα και ελπίζουμε να γίνει σύντομα, γιατί όσο περνάει ο χρόνος, κινδυνεύει η ατμομηχανή της ελληνικής οικονομίας, ο τουρισμός. Αν οι αεροπορικές εταιρείες αντιμετωπίσουν θέμα επάρκειας καυσίμων, θα χτυπηθεί ο τουρισμός.

Τράπεζες: Πολύτιμη η βοήθειά τους. Εξαιρετικά τα έχει πάει η Πειραιώς, αλλά χθες την παράσταση την έκλεψε η Crediabank.

Όσοι απέκτησαν μετοχές στην αύξηση που έγινε στα 0,80 ευρώ έχουν εκπληκτική απόδοση. Βέβαια στα επίπεδα αυτά η αποτίμηση είναι μάλλον αλμυρή.

Χθες η μετοχή έκλεισε στα 1,2840 ευρώ.

Για την Πειραιώς η UBS αύξησε την τιμή στόχο στα 11,20 ευρώ. Έκλεισε στα 8,1660 ευρώ. Από τις συστημικές είναι η μόνη με απόδοση 20%.

ΕΛΒΑΛΧΑΛΚΟΡ: Έκανε και αυτή δυνατή κίνηση. Είχε προηγηθεί μεγάλη κίνηση και νέα ιστορικά υψηλά από τη Cenergy, ενώ και η Viohalco πλησίασε τα δικά της ιστορικά.

Έτσι πήρε σειρά και η άλλη θυγατρική του ομίλου. Βοήθησε και η παρουσίαση της διοίκησης στους αναλυτές.

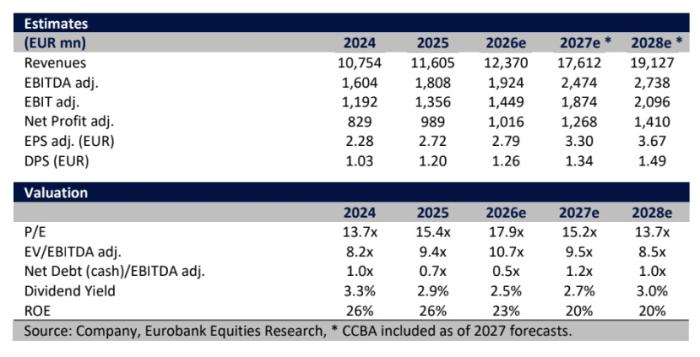

Coca Cola 3E: Εντυπωσιακή αλλαγή στάσης από τη Eurobank Equities. Αναβάθμισε τη σύσταση σε αγορά από διακράτηση και αύξησε την τιμή στόχο στα 59,5 ευρώ από 46 ευρώ. Ενσωμάτωσε στις εκτιμήσεις της και την εξαγορά της Coca Cola Africa.

Νομίζουμε πως είναι μία απάντηση σε όσους αρχικά είχαν πει πως δεν ήταν καλή η εξαγορά. Θυμίζουμε πως είχε πιεστεί η μετοχή μετά την ανακοίνωση, αλλά μάλλον δεν είχαν υπολογίσει σωστά.

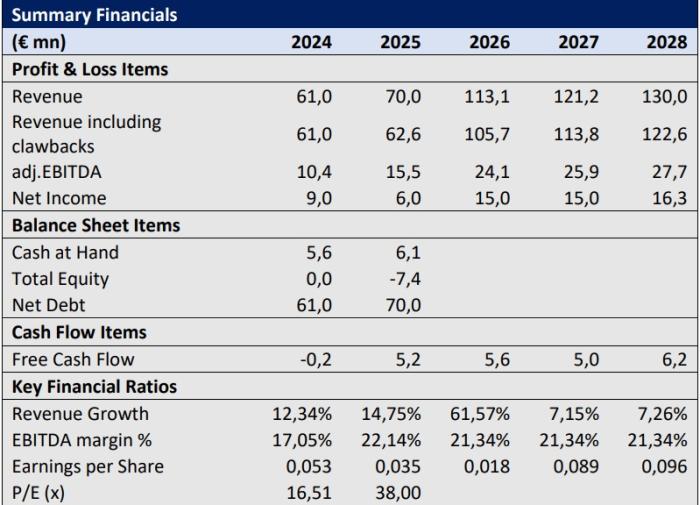

Lavipharm: Περιθώριο ανόδου έως και 100% εντοπίζει η Chryssochoidis ΑΧΕΠΕΥ, η οποία ξεκίνησε την κάλυψη της μετοχής.

Δίνει τιμή στόχο τα 3 ευρώ στο βασικό σενάριο και τα 2,40 ευρώ αν υπάρξουν καθυστερήσεις στην ανάπτυξη του νέου φαρμάκου ή κορυφωθεί νωρίτερα η ανάπτυξη των πωλήσεων φαρμακευτικής κάνναβης ή επιβάλει μεγαλύτερα claw backs η κυβέρνηση.

Σημειώνει το ιστορικό της νέας διοίκησης και τη βελτίωση των αποτελεσμάτων τα τελευταία τρίμηνα. Περιμένει πως τα καθαρά κέρδη το 2026 θα φτάσουν στα 15 εκατ. ευρώ.

Υπενθυμίζουμε πως η Ambrosia Capital πριν λίγο καιρό είχε δώσει τιμή στόχο τα 2 ευρώ και περιμένει κέρδη το 2026 6,7 εκατ. ευρώ.

Αξιόλογη η απόκλιση. Το 2027 η Chryssochoidis περιμένει καθαρά κέρδη επίσης 15 εκατ. ευρώ και η Ambrosia 20,1 εκατ. ευρώ.

Y/Knot: Φαίνεται η διάθεση να πάει καλύτερα η μετοχή. Τώρα έχει τα κεφάλαια να υλοποιήσει το πλάνο της και έχει προχωρήσει και σε κινήσεις αναδιάρθρωσης του ισολογισμού της.

Οι επενδυτές φαίνεται πως δίνουν ψήφο εμπιστοσύνης στους νέους μετόχους και την έχουν μεταξύ των μετοχών που προτιμούν.

Δείχνει το ταμπλό πως υπάρχουν δυνατοί αγοραστές. Με τιμή διάθεσης 0,75 ευρώ το ταμπλό γράφει 1,1050 ευρώ. Εξαιρετική η απόδοση όσων τοποθετήθηκαν.

Fourlis: Είχε μείνει λίγο πίσω το τελευταίο διάστημα, λες και σταμάτησε η Quest να τη στηρίζει. Χθες όμως είδαμε και πάλι στήριξη.

Avax: Συμπλήρωσε τρεις ανοδικές συνεδριάσεις. Είχε βρεθεί κάτω από τα 3 ευρώ, αλλά το τελευταίο διάστημα έχει κάνει καλή συσσώρευση γύρω από τα 3 ευρώ.

Δε θα αποκλείαμε να σπάσει τη συσσώρευση αν βοηθήσει και το γενικότερο περιβάλλον.

Αποποίηση ευθύνης. Το περιεχόμενο και οι πληροφορίες της στήλης παρέχονται αποκλειστικά για ενημερωτικούς σκοπούς. Σε καμία περίπτωση δεν αποτελούν συμβουλή, πρόταση ή προσφορά για αγορά ή πώληση κινητών αξιών, ούτε προτροπή για επενδυτικές αποφάσεις. Η ιστοσελίδα δεν φέρει ευθύνη για αποφάσεις που θα ληφθούν βάσει των παραπάνω πληροφοριών.