Η συζήτηση γύρω από τις τιτλοποιήσεις μη εξυπηρετούμενων δανείων στην Ελλάδα έχει ωριμάσει σημαντικά τα τελευταία χρόνια, όμως ένα κρίσιμο ερώτημα παραμένει ανοιχτό για την αγορά: έχουν πραγματική αξία οι mezzanine τίτλοι ή πρόκειται για καθαρά θεωρητικές αποτιμήσεις;

Η περίπτωση της Galaxy IV προσφέρει ίσως το πιο χαρακτηριστικό παράδειγμα για να απαντηθεί αυτό το ερώτημα, καθώς βρίσκεται σήμερα ακριβώς στο σημείο μετάβασης όπου η αξία των mezz μπορεί να αλλάξει δραστικά.

Για να κατανοήσει κανείς τη δυναμική, πρέπει πρώτα να επιστρέψει στη δομή της τιτλοποίησης Galaxy.

Όπως και σε όλες τις μεγάλες συναλλαγές του σχήματος «Ηρακλής», το αρχικό χαρτοφυλάκιο μη εξυπηρετούμενων δανείων μεταφέρθηκε σε ένα ειδικό όχημα (SPV), το οποίο εξέδωσε τρεις κατηγορίες τίτλων: senior, mezzanine και junior.

Η λογική είναι απλή αλλά αυστηρή. Οι ταμειακές ροές από τις ανακτήσεις κατανέμονται ιεραρχικά: πρώτα αποπληρώνονται οι senior τίτλοι, στη συνέχεια οι mezzanine και μόνο στο τέλος οι junior. Αυτό σημαίνει ότι κάθε επίπεδο φέρει διαφορετικό ρίσκο και, αντίστοιχα, διαφορετική πιθανότητα απόδοσης.

Στην περίπτωση της GalaxyIV, η αρχική κεφαλαιακή δομή ήταν ενδεικτική αυτής της ιεράρχησης.

Οι senior τίτλοι ανέρχονταν σε 665 εκατ. ευρώ, οι mezzanine σε 263 εκατ. ευρώ και οι junior σε 2,26 δισ. ευρώ. Η κατανομή αυτή αποτυπώνει ξεκάθαρα ότι το μεγαλύτερο μέρος του κινδύνου τοποθετείται στα χαμηλότερα επίπεδα της κεφαλαιακής πυραμίδας.

Οι junior λειτουργούν ουσιαστικά ως equity, απορροφώντας πρώτοι τις ζημιές, ενώ οι mezzanine βρίσκονται σε μια ενδιάμεση θέση, η οποία τους προσδίδει χαρακτηριστικά που θυμίζουν περισσότερο παράγωγο παρά παραδοσιακό ομόλογο.

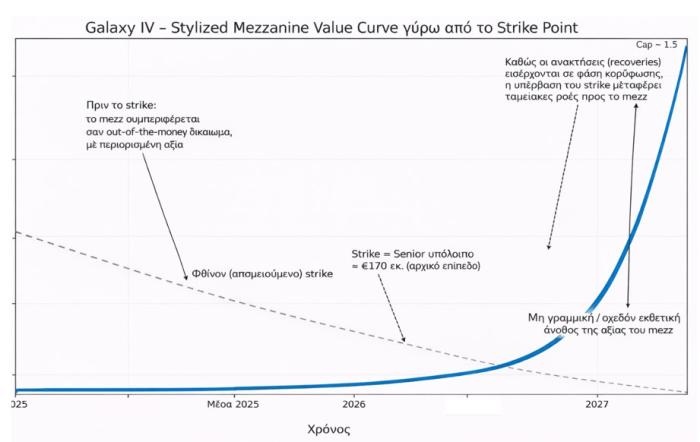

Η κρίσιμη μεταβλητή, ωστόσο, δεν είναι μόνο η αρχική δομή της συναλλαγής, αλλά το πώς αυτή εξελίσσεται στην πορεία του χρόνου. Στην περίπτωση της Galaxy IV, το κομβικό σημείο είναι ότι το υπόλοιπο των senior τίτλων είχε περιοριστεί στα περίπου 170 εκατ. ευρώ στο τέλος του 2025.

Το επίπεδο αυτό έχει ιδιαίτερη σημασία, διότι λειτουργεί ως το ουσιαστικό «strike point» για τους mezzanine τίτλους: είναι το σημείο από το οποίο και μετά η περαιτέρω βελτίωση στις ανακτήσεις μπορεί να μεταφέρει οικονομική αξία από το senior επίπεδο προς το mezz.

Το διάγραμμα της καμπύλης αξίας του mezz αποτυπώνει με σαφήνεια αυτή τη μετάβαση. Στην αρχική φάση, όσο οι ανακτήσεις υπολείπονται του επιπέδου που απαιτείται για την πλήρη αποπληρωμή των senior, το mezz behaves σαν ένα out-of-the-money option.

Η αξία του είναι περιορισμένη και οι μεταβολές στις ανακτήσεις δεν μεταφράζονται σε ουσιαστική αλλαγή αποτίμησης. Πρόκειται για μια περίοδο κατά την οποία ο επενδυτής φέρει υψηλό ρίσκο χωρίς να ανταμείβεται αντίστοιχα.

Καθώς όμως η συναλλαγή πλησιάζει το strikepoint, η εικόνα αλλάζει. Η πιθανότητα το mezz να αρχίσει να λαμβάνει ταμειακές ροές αυξάνεται αισθητά και η αγορά αρχίζει να ενσωματώνει αυτή τη δυναμική στις αποτιμήσεις.

Το σημείο αυτό λειτουργεί ως καμπή, καθώς η σχέση μεταξύ recoveries και αξίας παύει να είναι σχεδόν επίπεδη και αρχίζει να αποκτά έντονη κλίση.

Η πραγματική διαφοροποίηση εμφανίζεται μετά την υπέρβαση του strike. Από εκεί και πέρα, κάθε επιπλέον ευρώ ανάκτησης δεν κατευθύνεται πλέον στους senior, αλλά στους mezzanine τίτλους. Αυτό δημιουργεί μια μη γραμμική, σχεδόν εκθετική αύξηση της αξίας τους, όπως αποτυπώνεται και στο διάγραμμα.

Η συμπεριφορά αυτή είναι το κλασικό παράδειγμα convex payoff: η δυνητική απόδοση αυξάνεται δυσανάλογα όσο βελτιώνονται οι βασικές παραδοχές.

Το ερώτημα, επομένως, αν τα mezz έχουν αξία δεν μπορεί να απαντηθεί με έναν απόλυτο τρόπο. Η αξία τους είναι εξ ορισμού συνάρτηση των recoveries. Αν οι ανακτήσεις αποδειχθούν ανεπαρκείς και οι senior τίτλοι δεν αποπληρωθούν πλήρως, τότε οι mezz πιθανότατα θα παραμείνουν χωρίς ουσιαστική αξία.

Αν όμως οι ανακτήσεις κινηθούν κοντά ή πάνω από τις προσδοκίες, τότε η εικόνα αλλάζει ριζικά και οι mezz τίτλοι μετατρέπονται από ένα θεωρητικό στοίχημα σε ένα περιουσιακό στοιχείο με πραγματικές ταμειακές ροές.

Η Galaxy IV βρίσκεται σήμερα ακριβώς σε αυτή τη ζώνη μετάβασης. Δεν είναι πλέον μια περίπτωση όπου το mezz μπορεί να θεωρηθεί αμελητέο, αλλά ούτε και μια ώριμη επένδυση με προβλέψιμες αποδόσεις.

Είναι, ουσιαστικά, ένα στοίχημα υψηλής ασυμμετρίας, όπου μικρές διαφοροποιήσεις στην πορεία των recoveries μπορούν να οδηγήσουν σε δυσανάλογα μεγάλες αλλαγές στην αξία.

Σε αυτό ακριβώς έγκειται και η ουσία του convex payoff. Οι mezzanine τίτλοι δεν αποκτούν αξία απλώς όταν τα πράγματα εξελίσσονται θετικά, αλλά όταν εξελίσσονται λίγο καλύτερα από το αναμενόμενο.

Και στην περίπτωση της Galaxy IV, αυτή η λεπτή αλλά καθοριστική διαφορά φαίνεται να βρίσκεται πλέον εντός ορατού ορίζοντα.

* Ο κ. Αλέξανδρος Κούλης είναι Επίκουρος Καθηγητής Χρηματοοικονομικής στο Ελληνικό Ανοικτό Πανεπιστήμιο.

Το περιεχόμενο του άρθρου δεν αποτελεί επενδυτική συμβουλή ούτε προτροπή για αγορά ή πώληση χρηματοοικονομικών προϊόντων.