Σε αναβάθμιση της τιμής – στόχο για Πειραιώς στα 6,30 ευρώ από 6,20 ευρώ πριν, διατηρώντας τη σύσταση «overweight» προχωρά η JPMorgan, στον απόηχο της ανακοίνωσης των μεγεθών του 2024 από την ελληνική τράπεζα.

Η JPMorgan τονίζει ότι η διοίκηση της τράπεζας έχει αποδείξει ότι μπορεί να φέρει με επιτυχία σε πέρας τους στόχους που έχει θέσει, ενώ αναφέρεται και στο εντυπωσιακό turn around story της τράπεζας κατά τη διάρκεια των τελευταίων ετών, αλλά και την πολύ καλή πορεία της μετοχής από την αρχή του έτους.

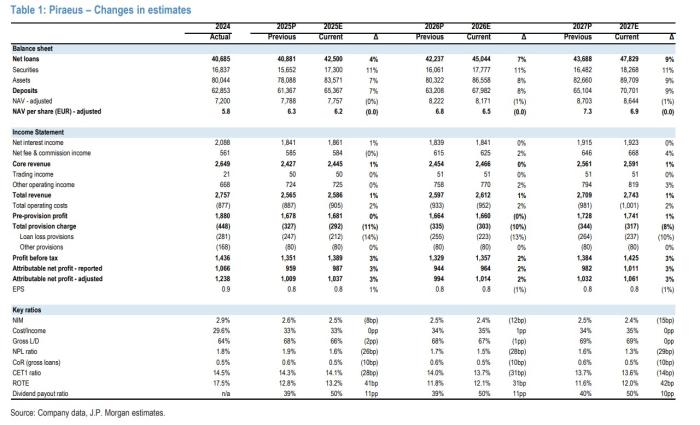

Σύμφωνα με το report του αμερικανικού ομίλου το 2024 ήταν μια πολύ ισχυρή χρονιά για την Πειραιώς, και οι νέες επιχειρηματικές προοπτικές επιβεβαιώνουν τη φιλοδοξία και την εμπιστοσύνη της διοίκησης για τη διατήρηση των καθαρών κερδών σε επίπεδα - ρεκόρ στο εγγύς μέλλον, παρά τις σημαντικές μειώσεις των επιτοκίων, ενώ αναμένεται περαιτέρω ανάπτυξη στα επόμενα χρόνια με γνώμονα τη σταθερή αύξηση των δανείων, την καλή αποδοτικότητα του κόστους και το ευνοϊκό κόστος κινδύνου.

Οι μετοχές έχουν καλή απόδοση, με άνοδο 23% από την αρχή του έτους σε σύγκριση με άλλες ελληνικές ομοειδείς μετοχές με άνοδο 12% και τον ευρωπαϊκό τραπεζικό δείκτη SX7P με άνοδο 19%. Η μετοχή της Πειραιώς διαπραγματεύεται με 6,1x 2026E P/E και 0,7x P/TBV. Η πιθανή ροή ειδήσεων σχετικά με το ενδιαφέρον της Πειραιώς για την Εθνική Ασφαλιστική είναι το κλειδί που πρέπει να παρακολουθούν οι επενδυτές.

Η Πειραιώς έχει επιτύχει μια αξιοσημείωτη θεμελιώδη στροφή, μειώνοντας τα NPEs κατά >20 δισ. από το τέλος του 2020 και επιτυγχάνοντας σημαντικές βελτιώσεις στο franchise της, με κανονικοποιημένα καθαρά κέρδη που ξεπερνούν τα 1,2 δισ. το 2024 και αντιστοιχούν σε περίπου 17,5% ROTE. Η επιδίωξη της τράπεζας να διατηρήσει την κερδοφορία της στα τρέχοντα επίπεδα είναι φιλόδοξη, λαμβάνοντας υπόψη την πορεία για χαμηλότερα επιτόκια, ωστόσο θεωρείται ότι το σχέδιο είναι ισορροπημένο και συνεκτικό και καθησυχάζει το ισχυρό ιστορικό υλοποίησης της διοίκησης τα τελευταία χρόνια.

Κλειδί για την επενδυτική υπόθεση είναι ο δείκτης CET1 της τράπεζας, ο οποίος πρόσφατα προσέγγισε το 15%, συμπεριλαμβανομένης της καταβολής μερίσματος 35% για το οικονομικό έτος 2024. Αυτό αποτελεί ένα σημαντικό επίπεδο άνεσης τόσο για τη διοίκηση όσο και για τους επενδυτές, και ένα σημαντικό έναυσμα για τη μείωση της διαφοράς αποτίμησης της Πειραιώς σε σχέση με τις Εθνική Τράπεζα και Eurobank.

Κίνδυνοι για την αξιολόγηση και την τιμή – στόχο:

- Χαμηλότερη από την αναμενόμενη μακροοικονομική ανάπτυξη, η οποία θα μπορούσε να οδηγήσει σε χαμηλότερη αύξηση των δανείων και υψηλότερη από την αναμενόμενη επιδείνωση της ποιότητας του ενεργητικού

- Μεγαλύτερη από την αναμενόμενη μείωση των επιτοκίων (η JPM εκτιμά ότι θα φθάσει στο 2% στα τέλη του 2025), η οποία θα επηρεάσει αρνητικά τα έσοδα από τόκους (NII)

- Κίνδυνος dilution που προκύπτει από τις σημαντικές αναβαλλόμενες φορολογικές πιστώσεις στην κεφαλαιακή βάση σε περίπτωση ζημιών από P&L

Οι εκτιμήσεις της JPMorgan για την Πειραιώς