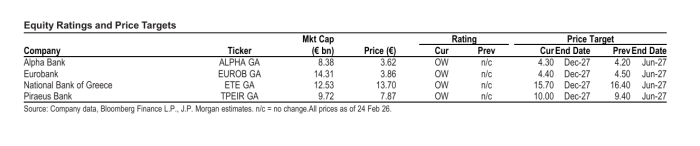

Σε τροχιά ισχυρών επιδόσεων παραμένουν οι ελληνικές τράπεζες, σύμφωνα με την τελευταία έκθεση της JP Morgan, η οποία ενόψει της ανακοίνωσης αποτελεσμάτων δ’ τριμήνου 2025 διατηρεί σύσταση υπεραπόδοσης (Overweight) και για τις τέσσερις συστημικές.

Ο αμερικανικός οίκος εκτιμά ότι ο κλάδος θα εμφανίσει ένα «γερό» κλείσιμο χρονιάς, με υγιή πιστωτική επέκταση, ανθεκτικά καθαρά έσοδα από τόκους και ισχυρές επιδόσεις στις προμήθειες, παρά την εποχική αύξηση του λειτουργικού κόστους, μετο πραγματικό ενδιαφέρον της αγοράς μεταφέρεται πλέον στα νέα μεσοπρόθεσμα επιχειρησιακά πλάνα που θα παρουσιάσουν τις επόμενες ημέρες.

Όπως αναφέρει η JP Morgan, οι τάσεις που διαμορφώνουν την εικόνα του τριμήνου είναι σε μεγάλο βαθμό γνωστές, υγιής πιστωτική επέκταση, ισχυρές προμήθειες και «ήπια» ποιότητα ενεργητικού, με ένα εποχικό «ανέβασμα» στο κόστος.

Σύμφωνα με την JP Morgan οι βασικές τάσεις θεωρούνται ήδη ενσωματωμένες στις αποτιμήσεις, με τις μετοχές να διαπραγματεύονται στις 8,3 φορές τα κέρδη και 1,2 φορές τα ενσώματα ίδια κεφάλαια, για μέση απόδοση ιδίων κεφαλαίων (ROTE) κοντά στο 15%. Έπειτα από άνοδο έως και 25% στις αρχές του έτους, ο κλάδος διατηρεί κέρδη περίπου 10% από την αρχή του 2026, υπεραποδίδοντας σημαντικά έναντι του ευρωπαϊκού τραπεζικού δείκτη SX7P.

Η JP Morgan επισημαίνει ότι οι επενδυτές θα εστιάσουν σε τρεις άξονες: στις προοπτικές πιστωτικής ανάπτυξης μετά από ένα ισχυρό 2025, στις στρατηγικές αξιοποίησης κεφαλαίου και διανομής, και στην πρόοδο των κινήσεων συγχωνεύσεων και εξαγορών, ιδίως σε ό,τι αφορά τα σχήματα Πειραιώς/Ethniki και Eurobank/Eurolife.

Η JP Morgan υπενθυμίζει ότι, παρά το ισχυρό ξεκίνημα της χρονιάς για τις τραπεζικές μετοχές, μέρος των κερδών «δόθηκε πίσω» πρόσφατα λόγω θέσεων και ευρύτερης αδυναμίας της αγοράς.

Παρόλα αυτά, ο οίκος διατηρεί θετική στάση για τον κλάδο, κρατώντας σύσταση υπεραπόδοσης και για τις τέσσερις συστημικές τράπεζες, με «τακτική προτίμηση», όπως αναφέρει, σε Eurobank και Εθνική ενόψει των ανακοινώσεων.

Alpha Bank: Σταθερό τρίμηνο, κέρδη λίγο πάνω από την αγορά

Για την Alpha Bank, η JP Morgan κάνει λόγο για ένα «καλό αλλά χωρίς ιδιαίτερες εκπλήξεις» τρίμηνο στα βασικά μεγέθη.

Ο οίκος εκτιμά ότι τα καθαρά κέρδη θα διαμορφωθούν ελαφρώς πάνω από τις προβλέψεις της αγοράς σε δημοσιευμένη βάση, κυρίως λόγω υψηλότερων εσόδων από συναλλαγές και λοιπά έσοδα.

Παράλληλα, η έκθεση δίνει έμφαση στις κινήσεις εξαγορών που ολοκληρώθηκαν στο δ’ τρίμηνο και περνούν πλέον στα οικονομικά της τράπεζας, καθώς και στο κεφαλαιακό αποτύπωμα.

Στο μέτωπο των διανομών, η JP Morgan θεωρεί ως βασικό σενάριο τη διανομή του 50% των κερδών για τη χρήση 2025, χωρίς να αποκλείει το ενδεχόμενο υψηλότερου ποσοστού. Παράλληλα, εκτιμά ότι πιο καθαρή εικόνα για τη μεσοπρόθεσμη πολιτική θα δοθεί σε μεταγενέστερο στάδιο, με την παρουσίαση της νέας στρατηγικής της τράπεζας μέσα στο 2026.

Eurobank: Κλειδί το νέο πλάνο και τα μηνύματα για Eurolife

Για τη Eurobank, σύμφωνα με τη JP Morgan, το ενδιαφέρον της αγοράς θα επικεντρωθεί στο ανανεωμένο μεσοπρόθεσμο πλάνο που θα παρουσιάσει η διοίκηση, καθώς και σε τυχόν νέες πληροφορίες ή κατευθύνσεις σχετικά με τη συμφωνία με την Eurolife.

Η JP Morgan περιγράφει το τρίμηνο με «ισχυρούς όγκους», ενίσχυση των καθαρών εσόδων από τόκους σε τριμηνιαία βάση, καλές προμήθειες, εποχική αύξηση κόστους και χωρίς εκπλήξεις στο κόστος κινδύνου.

Στο σκέλος διανομών, η εκτίμησή της τοποθετεί το συνολικό payout της χρήσης 2025 στο 60%, πάνω από το επίπεδο «άνω του 50%» που έχει επικοινωνήσει η τράπεζα.

Εθνική: Στο προσκήνιο το κεφάλαιο μετά την έκδοση του ΑΤ1

Για την Εθνική Τράπεζα, η JP Morgan εκτιμά ότι το επίκεντρο θα είναι το κεφάλαιο και το πώς θα αξιοποιηθεί, μετά και την πρώτη έκδοση τίτλου AT1 ύψους 500 εκατ. ευρώ.

Όπως τονίζει, «όλα τα βλέμματα» θα στραφούν στο νέο μεσοπρόθεσμο σχέδιο της τράπεζας και στις κινήσεις που θα ανακοινώσει για τη βελτιστοποίηση της κεφαλαιακής της θέσης.

Στις εκτιμήσεις της, καταγράφει εικόνα τριμήνου με ισχυρούς όγκους, μικρή βελτίωση στα καθαρά έσοδα από τόκους, ανάκαμψη προμηθειών και εποχικό κόστος.

Για τις διανομές, η JP Morgan εκτιμά ότι το payout για τη χρήση 2025 μπορεί να κινηθεί πιο κοντά στο 70%, από περίπου 60% που είχε αποτυπωθεί ως το εννεάμηνο.

Ξεκαθαρίζει όμως ότι δεν αναμένει μια «εντυπωσιακή» κίνηση, όπως μεγάλο έκτακτο μέρισμα ή σημαντικό one-off buyback, αλλά μια πιο υψηλή και σταθερή πολιτική επιστροφών σε βάθος χρόνου.

Παράλληλα, αφήνει ανοιχτό το ενδεχόμενο κινήσεων στο bancassurance, όπως μια συνεργασία ή η απόκτηση μειοψηφικού ποσοστού, όπως μεταφέρεται και από την αγορά.

Πειραιώς: Στο επίκεντρο η παρουσίαση στρατηγικής στις 5 Μαρτίου

Για την Τράπεζα Πειραιώς, η JP Morgan ξεχωρίζει ως κομβικό γεγονός την παρουσίαση της νέας στρατηγικής στις 5 Μαρτίου, επισημαίνοντας ότι το ενδιαφέρον της αγοράς στρέφεται κυρίως σε αυτό το Capital Markets Day και στα μηνύματα που θα δώσει η διοίκηση για το επόμενο διάστημα.

Για το δ’ τρίμηνο, ο οίκος περιμένει ένα «καλό κλείσιμο» της χρονιάς χωρίς εκπλήξεις, ενώ η μεσοπρόθεσμη καθοδήγηση αποκτά ιδιαίτερο βάρος, ειδικά μετά την πρόσφατη ολοκλήρωση της συναλλαγής με την Εθνική.