Σε αναβάθμιση της τιμής – στόχου για την Alpha Bank έχουν προχωρήσει τόσο οι εγχώριοι όσο και οι διεθνείς αναλυτές, με τελευταία την HSBC, η οποία έθεσε τη νέα τιμή στόχο στα 3,05 ευρώ, δίνοντας περιθώριο ανόδου +75% από τα σημερινά επίπεδα της μετοχής.

Οι διεθνείς οίκοι υπογραμμίζουν ότι η αποτίμηση της μετοχής παραμένει ιδιαίτερα ελκυστική, σημειώνοντας ότι η ανθεκτικότητα του Kαθαρού Eσόδου Tόκων της λόγω της χαμηλότερης δυνητικής πίεσης (interest sensitivity) από την πτώση των επιτοκίων, σε συνδυασμό με την ισχυρή ανάπτυξη του δανειακού της χαρτοφυλακίου, την επιταχυνόμενη δυναμική των εσόδων προμηθειών και τα αναμενόμενα οφέλη από τη συνεργασία με την UniCredit, αναμένεται να οδηγήσουν σε αύξηση κερδών και ισχυρή δημιουργία κεφαλαίων για τη διανομή υψηλότερων μερισμάτων προς τους Μετόχους.

Σημειώνεται ότι, παρά το πρόσφατο ράλι της μετοχής, η μετοχή της Alpha Βank συνεχίζει να διατηρεί μακράν το μεγαλύτερο upside μεταξύ των ελληνικών τραπεζών.

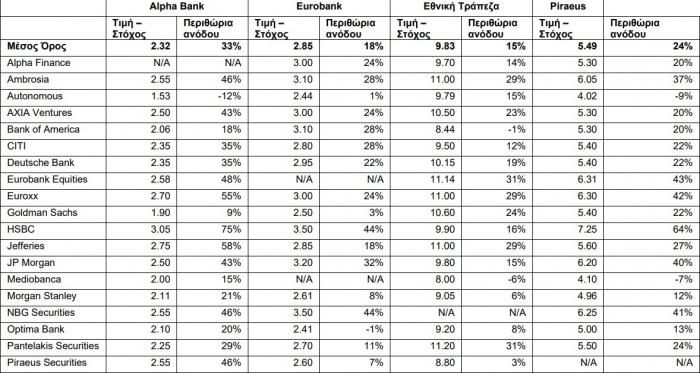

Ειδικότερα, σε σύνολο 23 αναλυτών που παρακολουθούν τη μετοχή, η μέση τιμή-στόχος για την Alpha Bank αυξήθηκε σε 2,32 ευρώ, με το μέσο περιθώριο ανόδου (upside) να διαμορφώνεται στο 33%. Επιπλέον, η αποτίμηση της μετοχής σε όρους ενσώματης λογιστικής αξίας (P/BV) διαμορφώνεται στο 0,56, έναντι 0,96 και 0,92 φορές για τις ΕΤΕ και Eurobank.

Συγκεκριμένα, οι αναλυτές θέτουν τις εξής τιμές-στόχους και αποτίμηση με βάσει τις εκτιμήσεις του 2025:

- Alpha Bank: Μέση Τιμή - στόχος 2,32 ευρώ, με 33% μέσο περιθώριο ανόδου και P/BV 0,56x

- Eurobank: Μέση Τιμή - στόχος 2,85 ευρώ, με 18% μέσο περιθώριο ανόδου και P/BV 0,96x

- Εθνική: Μέση Τιμή - στόχος 9,83 ευρώ, με 15% μέσο περιθώριο ανόδου και P/BV 0,92x

- Πειραιώς: Μέση Τιμή - στόχος 5,49 ευρώ, με 24% μέσο περιθώριο ανόδου και P/BV 0,71x