Η συμμετοχή των νοικοκυριών στην ελληνική κεφαλαιαγορά δεν αποτελεί μονάχα κλειδί για την ανάπτυξη της εγχώριας οικονομίας, αλλά και ένα εργαλείο για την ενίσχυση του χρηματοπιστωτικού εγγραμματισμού των Ελλήνων.

Σε αυτό το πλαίσιο, η νέα μελέτη «Αποταμιευτικός Λογαριασμός Νοικοκυριών για Επενδύσεις στην Κεφαλαιαγορά. Πρόταση και εκτιμώμενες επιδράσεις» που εκπονήθηκε από το ΙΟΒΕ και τη Euronext Athens προτείνει τη δημιουργία ατομικών λογαριασμών αποταμίευσης και λογαριασμών αποταμίευσης για παιδιά, συνδεδεμένων με φορολογικά κίνητρα.

Μάλιστα, ήδη υπάρχουν συζητήσεις με την κυβέρνηση, δήλωσε ο κ. Γιάννος Κοντόπουλος, Διευθύνων Σύμβουλος της Euronext Athens, κατά την παρουσίαση της μελέτης, προσθέτοντας πως κατά τη γνώμη του η πρωτοβουλία πρέπει να εφαρμοστεί εντός του 2026.

Ο ίδιος τόνισε πως τα οφέλη τέτοιων λογαριασμών αποταμίευσης είναι μακροχρόνια, ενώ ο αντίκτυπός τους ξεφεύγει από την επενδυτική κουλτούρα και αγγίζει τομείς όπως την οικονομική παιδεία και το δημογραφικό.

Ο Γενικός Διευθυντής του ΙΟΒΕ, Καθηγητής στο Οικονομικό Πανεπιστήμιο Αθηνών, κ. Νίκος Βέττας, υπογράμμισε την ανάγκη δημιουργίας αποτελεσματικών κινήτρων, προκειμένου τα οφέλη της αποταμίευσης να είναι διατηρήσιμα και πολλαπλάσια του δημοσιονομικού κόστους σε βάθος χρόνου.

Σύμφωνα με την μελέτη, κάθε 1 ευρώ δημοσιονομικού κόστους που κατευθύνεται σε κίνητρα αποταμίευσης μπορεί να συντελέσει σε μέση ετήσια αύξηση του πραγματικού εθνικού εισοδήματος κατά έως και 2 ευρώ σε βάθος πενταετίας.

Παράλληλα, σε πέντε χρόνια με μέσο ετήσιο δημοσιονομικό κόστος περίπου 100 εκατ. ευρώ, οι καθαρές νέες επενδύσεις στην οικονομία εκτιμάται ότι μπορούν να ξεπεράσουν τα 300 εκατ. ευρώ ετησίως.

Γιατί είναι σημαντική η σύνδεση της αποταμίευσης με την κεφαλαιαγορά

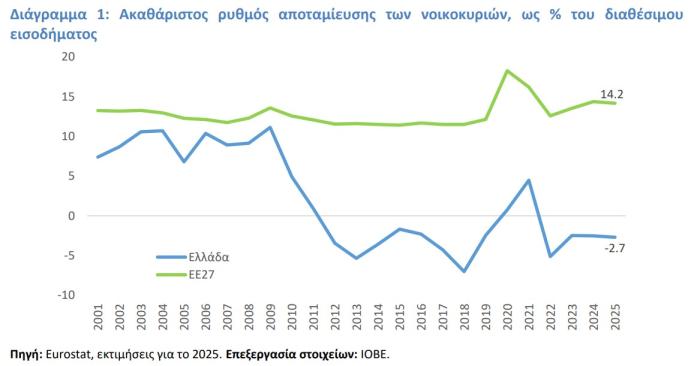

Μετά την κρίση, η ελληνική οικονομία πάσχει από συστηματικό αποταμιευτικό «κενό» και χαμηλή συμμετοχή των ελληνικών νοικοκυριών στην οργανωμένη κεφαλαιαγορά.

«Παρόλο που η αποταμίευση αποτελεί προϋπόθεση για μακροχρόνια ανάπτυξη, στην Ελλάδα παραμένει χαμηλή, έως και αρνητική» υπογράμμισε ο κ. Βέττας.

Η δημιουργία ενός σύγχρονου θεσμού μακροπρόθεσμης αποταμίευσης και επένδυσης εκτιμάται πως θα ενισχύει την κουλτούρα της αποταμίευσης στην Ελλάδα, αυξάνοντας τη συμμετοχή των νοικοκυριών στην κεφαλαιαγορά, που είναι αρκετά περιορισμένη.

Παράλληλα, θα διοχετεύσει αποταμιευτικούς πόρους στην πραγματική οικονομία και θα στηρίξει συνολικά την αναπτυξιακή δυναμική της χώρας, καθιστώντας την έναν ελκυστικό επενδυτικό προορισμό.

Μια σημαντική παράμετρος της πρωτοβουλίας είναι πως η ελκυστική απόδοση που θα προσφέρει στους αποταμιευτές αναμένεται να ενισχύσει τον ανταγωνισμό ιδιωτικών παρόχων, όπως είναι οι εταιρείες διαχείρισης περιουσίας και οι ασφαλιστικές, δημιουργώντας ακόμη πιο κερδοφόρα προϊόντα για τα νοικοκυριά.

Προς αυτήν την κατεύθυνση, το ΙΟΒΕ και η Euronext Athens προτείνουν τη δημιουργία ατομικών λογαριασμών αποταμίευσης που συνδέονται με φορολογικά κίνητρα, ώστε να υποστηριχθεί η εγχώρια αποταμίευση, αλλά και να καλλιεργηθεί η αποταμιευτική και επενδυτική κουλτούρα.

Αντίστοιχα εργαλεία εφαρμόζονται ήδη στις περισσότερες ευρωπαϊκές χώρες, αλλά και σε προηγμένες οικονομίες όπως ο Καναδάς, το Ηνωμένο Βασίλειο, η Ιαπωνία και οι ΗΠΑ.

Όπως ανέφερε ο Jakub Michalik, Chief Policy Officer and Member of the Managing Board of Euronext, εδώ και έναν χρόνο έχει ξεκινήσει μια πανευρωπαϊκή πρωτοβουλία που αποσκοπεί στην ενίσχυση των επενδύσεων των ιδιωτών στις ευρωπαϊκές κεφαλαιαγορές.

Μάλιστα, στην «πρώτη γραμμή» βρίσκονται χώρες που πρόσφατα ξεπέρασαν κάποια οικονομική κρίση, όπως η Ελλάδα και η Ιρλανδία, στην οποία έχει ξεκινήσει η σχετική νομοθετική διαδικασία και θα ολοκληρωθεί εντός του 2026.

Η πρόταση του ΙΟΒΕ και της Euronext Athens

Η μελέτη προτείνει τη δημιουργία δύο συμπληρωματικών αποταμιευτικών προγραμμάτων για τον ευρύ πληθυσμό, ένα για ενήλικες και ένα για παιδιά, στο πρότυπο καλών διεθνών πρακτικών.

Τα προγράμματα αυτά επιβραβεύουν την εθελοντική μακροχρόνια αποταμίευση, κυρίως μέσα από φορολογικά κίνητρα, προωθώντας τοποθετήσεις σε επιλέξιμα προϊόντα της οργανωμένης κεφαλαιαγοράς, με χαμηλό ή μέτριο ρίσκο.

Στόχος είναι να τονωθεί η αδύναμη αποταμίευση των ελληνικών νοικοκυριών, ενισχύοντας παράλληλα την ανθεκτικότητα της μεσαίας τάξης, καθώς και καλλιεργείται αποταμιευτική «κουλτούρα» και οικονομική παιδεία.

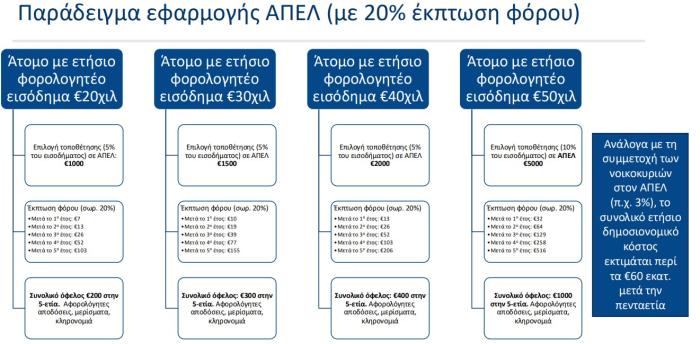

Αποταμιευτικός Επενδυτικός Λογαριασμός (ΑΠΕΛ)

Ο Αποταμιευτικός Επενδυτικός Λογαριασμός θα απευθύνεται σε ιδιώτες που επιθυμούν να επενδύουν μέρος του εισοδήματός τους σε πιστοποιημένα επενδυτικά προϊόντα.

Το βασικό κίνητρο θα είναι η παροχή φορολογικής έκπτωσης, η οποία θα αυξάνεται όσο μεγαλύτερος είναι ο χρόνος διακράτησης της επένδυσης, έως και πέντε έτη.

Η στόχευση είναι τα νοικοκυριά με μεσαία εισοδηματικά κλιμάκια, ενώ θα υπάρχει πλαφόν στο κίνητρο, ώστε να περιορίζεται το δημοσιονομικό κόστος.

Το προτεινόμενο πλαίσιο προβλέπει:

- πλαφόν φορολογικής έκπτωσης έως 3.000 ευρώ ετησίως,

- ανώτατο όριο επιλέξιμης επένδυσης στο 20% του φορολογητέου εισοδήματος,

- αφορολόγητες αποδόσεις και μερίσματα,

- δυνατότητα επένδυσης σε αμοιβαία κεφάλαια, ETFs, μετοχές και ομόλογα.

Στο βασικό σενάριο της μελέτης, εκτιμάται ότι περίπου 211.000 νοικοκυριά θα μπορούσαν να συμμετάσχουν στο πρόγραμμα.

Η συσσώρευση κεφαλαίων από τον ΑΠΕΛ εκτιμάται ότι θα μπορούσε να ξεπεράσει το 1 δισ. ευρώ μετά την πρώτη πενταετία εφαρμογής.

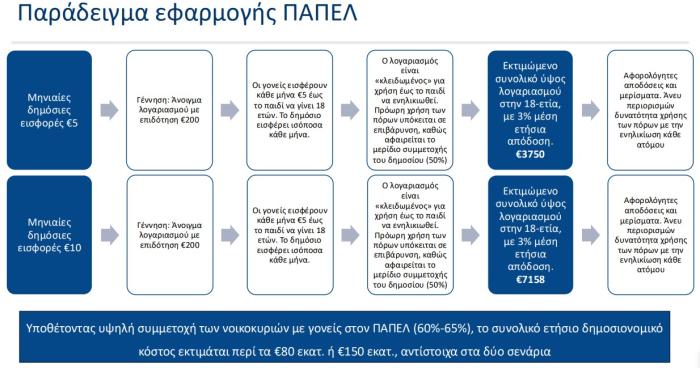

Παιδικός Αποταμιευτικός Επενδυτικός Λογαριασμός (ΠΑΠΕΛ)

Η δεύτερη πρόταση αφορά τον Παιδικό Αποταμιευτικό Επενδυτικό Λογαριασμό (ΠΑΠΕΛ), ο οποίος θα ανοίγει με τη γέννηση κάθε παιδιού.

Το Δημόσιο θα μπορεί να συνεισφέρει είτε με αρχική επιδότηση εφάπαξ κατά το άνοιγμα του λογαριασμού είτε με μηνιαία συμμετοχή, ανάλογη της αποταμίευσης των γονέων.

Σύμφωνα με το βασικό σενάριο:

- οι γονείς θα μπορούν να καταθέτουν έως 5 ευρώ μηνιαίως,

- το κράτος θα συνεισφέρει ισόποσα,

- θα παρέχεται εφάπαξ ενίσχυση 200 ευρώ κατά τη γέννηση.

Με μέση ετήσια απόδοση 3%, το συνολικό κεφάλαιο που θα έχει συγκεντρωθεί κατά την ενηλικίωση του παιδιού εκτιμάται ότι θα ξεπεράσει τις 7.000 ευρώ στο σενάριο υψηλού κινήτρου.

Σημειώνεται πως οι πόροι του λογαριασμού δύνανται να χρησιμοποιηθούν χωρίς καμία φορολογική επιβάρυνση, ωστόσο θα παραμένουν «κλειδωμένοι» έως την ενηλικίωση του παιδιού.

Η πρόταση έτσι έχει συνέργειες και με τις πολιτικές άμβλυνσης των δημογραφικών προκλήσεων.

Ως κρίσιμα για την επιτυχή εφαρμογή της πρότασης, η μελέτη τονίζει τρία χαρακτηριστικά που έχουν αναδειχθεί από τη διεθνή εμπειρία.

Το πρώτο είναι η απλότητα, καθώς ο λογαριασμός χρειάζεται να είναι χρηστικός για ένα μέσο νοικοκυριό (π.χ. σύνδεση με λογαριασμό μισθοδοσίας, με άμεση online ενημέρωση), να υπάρχει πλήρη διαφάνεια στις κινήσεις και αποδόσεις του, καθώς και δυνατότητα φορητότητας, δηλαδή εύκολης και χωρίς κόστος μεταβίβασης μεταξύ εναλλακτικών παρόχων.

Το δεύτερο είναι η ευελιξία σχετικά με την επιλογή παρόχων και διαχειριστών από τον χρήστη, καθώς και η επιλογή στοιχείων ενεργητικού μεταξύ πιστοποιημένων προϊόντων και διαχειριστών.

Το τρίτο είναι τα κατάλληλα κίνητρα, έτσι ώστε να χαρακτηρίζονται από αποτελεσματική παραμετροποίηση και συμπληρωματικότητα με υφιστάμενα προγράμματα προαιρετικής συνταξιοδοτικής αποταμίευσης, όπως τα ΤΕΑ και η ιδιωτική ασφάλιση.

Τα οφέλη για την ελληνική οικονομία

Σύμφωνα με τη μελέτη του ΙΟΒΕ, η συνδυαστική εφαρμογή των δυο αποταμιευτικών λογαριασμών θα μπορούσε να έχει θετικές μακροοικονομικές επιδράσεις έως το 2050.

Με βάση το πενταετές σενάριο μέτριας έντασης, με την ταυτόχρονη λειτουργία του ΑΠΕΛ και του ΠΑΠΕΛ, το άμεσο όφελος από τις καθαρές νέες επενδύσεις στην οικονομία εκτιμάται έως και υπερτριπλάσιο του άμεσου δημοσιονομικού κόστους.

Παράλληλα, η απασχόληση να αυξηθεί έως και κατά 2.000 θέσεις εργασίας υψηλής παραγωγικότητας, κατά μέσο όρο την πρώτη δεκαετία.

Σε σενάριο με υψηλότερο κίνητρο, το ετήσιο πραγματικό ΑΕΠ μπορεί να τονωθεί έως και 0,3 π.μ. και να παραμείνει υψηλότερο έως και 400 εκατ. ευρώ ετησίως έως το 2040.

Παράλληλα, η μελέτη εκτιμά ότι το δημοσιονομικό κόστος μπορεί να παραμείνει διαχειρίσιμο, ιδιαίτερα εφόσον τεθούν ανώτατα όρια συμμετοχής και ετήσιου κόστους εφαρμογής.