Μια χρηματοδοτική... αναγέννηση βρέθηκε σε εξέλιξη τους πρώτους μήνες του 2025, καθώς ο ρυθμός της πιστωτικής επέκτασης προς τις επιχειρήσεις επιταχύνθηκε σε 17,2%, το υψηλότερο επίπεδο από τον Φεβρουάριο του 2009, πριν το ξέσπασμα της μεγάλης κρίσης. Παράλληλα, τα δάνεια έγιναν πιο προσιτά, με σημαντική μείωση των επιτοκίων.

Μια μακρά περίοδος απογοήτευσης από τις ανεπαρκείς χρηματοδοτήσεις των επιχειρήσεων από τις τράπεζες φαίνεται πως τελειώνει, όπως δείχνουν τα στοιχεία της νέας έκθεσης για τη νομισματική πολιτική από την Τράπεζα της Ελλάδος, καθώς οι τράπεζες έχουν ισχυροποιήσει πλέον τη θέση τους και διαθέτουν επαρκή κεφάλαια και ρευστότητα για να χορηγήσουν περισσότερα δάνεια στον επιχειρηματικό τομέα.

Μάλιστα, οι τράπεζες έχουν ένα πρόσθετο κίνητρο για να αυξήσουν τα δάνεια αυτή την περίοδο, αφού τα επιτόκια της ΕΚΤ έχουν μειωθεί σημαντικά και η αύξηση των χορηγήσεων αποτελεί το σημαντικότερο «αντίδοτο» στις πιέσεις που δέχονται τα περιθώρια κέρδους.

Σε ό,τι αφορά τις επιχειρήσεις, η σταθεροποίηση των ρυθμών ανάπτυξης της οικονομίας σε σχετικά υψηλά επίπεδα τα προηγούμενα χρόνια και οι προβλέψεις για ρυθμούς άνω του 2% την τριετία 2025 - 2027 δημιουργούν αυξημένες ανάγκες χρηματοδότησης για επενδύσεις και κεφάλαια κίνησης, ενώ σε σημαντικό βαθμό έχει βελτιωθεί η πιστοληπτική τους ικανότητα, ιδιαίτερα των μεγαλύτερων επιχειρήσεων.

Παράλληλα, τη χρηματοδοτική αναγέννηση υποστηρίζουν τα ευρωπαϊκά προγράμματα, από το Ταμείο Ανάκαμψης ως τα προγράμματα του ΕΣΠΑ, που ενισχύουν τις ροές πιστώσεων και συμβάλλουν στη μείωση του κόστους των δανείων.

Η επιτάχυνση των χορηγήσεων

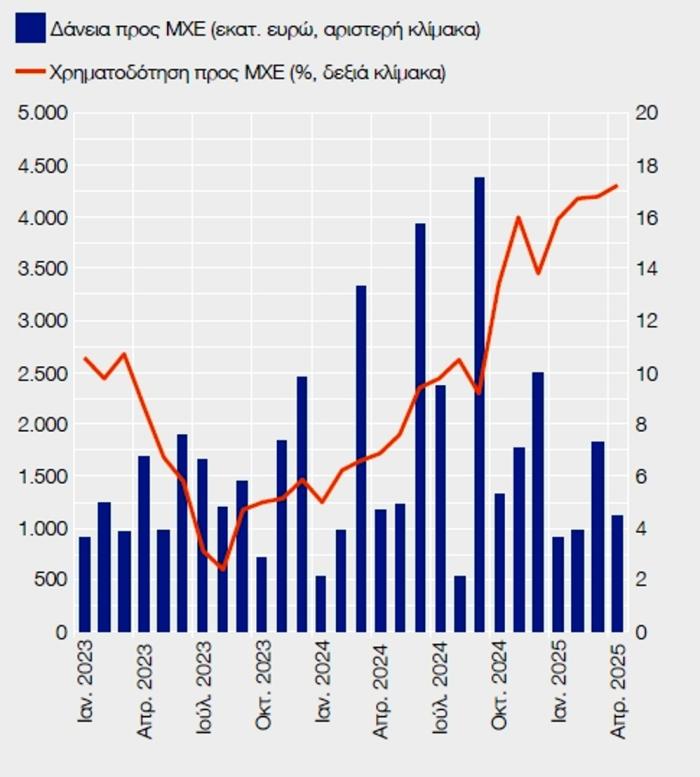

Σύμφωνα με τα στοιχεία της έκθεσης, τον Απρίλιο του 2025, ο ετήσιος ρυθμός αύξησης της χρηματοδότησης προς τις Μη Χρηματοπιστωτικές Επιχειρήσεις (ΜΧΕ) επιταχύνθηκε σε 17,2%. Πρόκειται για το υψηλότερο επίπεδο που έχει παρατηρηθεί μετά τον Φεβρουάριο του 2009 και είναι αυξημένο από 13,8% τον Δεκέμβριο του 2024 (Απρίλιος 2024: 6,9%).

Την περίοδο Ιανουαρίου-Απριλίου 2025, η μέση μηνιαία καθαρή ροή τραπεζικής χρηματοδότησης προς ΜΧΕ ήταν 562 εκατ. ευρώ, μια εντυπωσιακή αύξηση σε σύγκριση με τη σχεδόν μηδενική ροή (-4 εκατ. ευρώ) το ίδιο διάστημα του 2024.

Η μέση μηνιαία ακαθάριστη ροή τραπεζικών δανείων καθορισμένης διάρκειας προς τις ΜΧΕ διαμορφώθηκε σε 1,2 δισεκ. ευρώ το α΄ τετράμηνο του 2025, έναντι 1,5 δισεκ. ευρώ το α΄ τετράμηνο του 2024, ενώ φαίνεται ότι βελτιώνεται η σύνθεση των χορηγήσεων, με αύξηση του μεριδίου των δανείων προς τις ΜμΕ.

Ειδικότερα, τα δάνεια προς μεγάλες επιχειρήσεις αποτελούσαν το 65% της συνολικής ακαθάριστης ροής προς τις ΜΧΕ, ένα μερίδιο μειωμένο έναντι του 2024 (71%).

Σημαντικό μερίδιο των νέων χορηγήσεων προς ΜΧΕ συνδεόταν με προγράμματα στο πλαίσιο των σύγχρονων χρηματοδοτικών εργαλείων της Ελληνικής Αναπτυξιακής Τράπεζας (ΕΑΤ) και του Ομίλου της Ευρωπαϊκής Τράπεζας Επενδύσεων (ΕΤΕπ), καθώς και με δάνεια του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF).

Ειδικότερα, το α΄ τετράμηνο του 2025, το 17% των νέων χορηγήσεων προς ΜΧΕ υποστηρίχθηκε από χρηματοδοτικά εργαλεία και το 13% από δάνεια του RRF. Οι επιχειρήσεις μικρομεσαίου μεγέθους υπήρξαν ιδιαίτερα ευνοημένες, με το μερίδιό τους στις νέες χορηγήσεις που συνδέονταν με αυτά τα χρηματοδοτικά εργαλεία ή δάνεια του RRF να υπερβαίνει το 40%.

Τραπεζική χρηματοδότηση και δάνεια με καθορισμένη διάρκεια προς ΜΧΕ (Ιαν. 2023 – Απρίλιος 2025)

Υποχωρούν τα επιτόκια

Ένας από τους βασικούς παράγοντες που εξηγούν την ενίσχυση της ζήτησης για δάνεια είναι η μείωση του κόστους τραπεζικού δανεισμού.

Το μεσοσταθμικό επιτόκιο τραπεζικού δανεισμού των ΜΧΕ διαμορφώθηκε κατά μέσο όρο το α΄ τετράμηνο του 2025 σε 4,5%, περίπου 140 μονάδες βάσης χαμηλότερα έναντι της μέσης τιμής του α΄ τετραμήνου του 2024.

Αυτή η υποχώρηση είναι άμεσο αποτέλεσμα της κατεύθυνσης της νομισματικής πολιτικής της ΕΚΤ, που έχει προχωρήσει σε διαδοχικές μειώσεις των επιτοκίων πολιτικής.

Η μείωση των επιτοκίων δεν ήταν οριζόντια, αλλά παρουσίασε διαφοροποιήσεις ανάλογα με τον τύπο του δανείου και το μέγεθος της επιχείρησης:

- Τα επιτόκια στα δάνεια μη καθορισμένης διάρκειας, που αφορούν κυρίως αλληλόχρεους λογαριασμούς, υποχώρησαν σε 5,2% κατά μέσο όρο το α΄ τετράμηνο του 2025, δηλαδή 154 μονάδες βάσης χαμηλότερα έναντι της μέσης τιμής του α΄ τετραμήνου του 2024.

- Το επιτόκιο στα δάνεια τακτής λήξης διαμορφώθηκε σε 4,4%, 140 μονάδες βάσης χαμηλότερα έναντι του α΄ τετραμήνου του 2024.

- Ιδιαίτερο ενδιαφέρον παρουσιάζει η υποχώρηση των επιτοκίων στα δάνεια άνω του 1 εκατ. ευρώ, όπου το μεσοσταθμικό επιτόκιο διαμορφώθηκε σε 4,3% κατά μέσο όρο το α΄ τετράμηνο του 2025 (έναντι 5,7% το α΄ τετράμηνο του 2024). Αυτό αντικατοπτρίζει την υψηλότερη πιστοληπτική ικανότητα και τη μεγαλύτερη διαπραγματευτική δύναμη των μεγάλων επιχειρήσεων.

- Ωστόσο, και οι μικρομεσαίες επιχειρήσεις επωφελήθηκαν, καθώς το μεσοσταθμικό επιτόκιο στα δάνεια προς αυτές διαμορφώθηκε σε 4,7% για τα δάνεια τακτής λήξης και σε 5,6% για τα δάνεια μη καθορισμένης διάρκειας, δηλαδή πάνω από 130 μονάδες βάσης χαμηλότερα από τα αντίστοιχα για το α΄ τετράμηνο του 2024.