Με τραπεζικό... σμπρώξιμο ο Γενικός Δείκτης παρέμεινε σε θετική τροχιά παρά τις ρευστοποιήσεις που σημειώθηκαν σε αρκετά blue chips.

Ο Γενικός Δείκτης έκλεισε στις 2.210,85 μονάδες σημειώνοντας άνοδο +0,14% με τον δείκτη των τραπεζών να «τρέχει» με +1,31%.

Για άλλη μια συνεδρίαση όλα τα λεφτά ήταν στις τράπεζες: από τα 300 εκατ. των συνολικών συναλλαγών τα 206 εκατ. ευρώ ήταν στις 4 συστημικές τράπεζες.

Σημειώνεται ότι ανοδικά κινήθηκαν χθες και οι ευρωπαϊκές τράπεζες ενώ αντίθετα στις ΗΠΑ δέχθηκαν ισχυρές πιέσεις λόγω των ανησυχιών για την αμφισβήτηση της ανεξαρτησίας της FED μετά τις διώξεις.

Όπως σημείωσε η Scope η αμφισβήτηση της ανεξαρτησίας θεσμών από την κυβέρνηση Τραμπ, αντικατοπτρίζει έναν από τους βασικούς αρνητικούς παράγοντες που οδήγησαν στην υποβάθμιση της πιστοληπτικής αξιολόγησης του αμερικανικού δημοσίου σε AA- τον περασμένο Οκτώβριο.

Τράπεζες: Η χρονιά έχει ξεκινήσει δυνατά για τις τραπεζικές μετοχές και μάλιστα χθες οι 3 από τις 4 συστημικές έγραψαν νέο υψηλό εν μέσω φημών και προσδοκιών για deals.

Η Alpha Bank με τη Eurobank είδαν τιμές που είχαν να δουν από το Νοέμβριο του 2015 και η Πειραιώς από τον Απρίλιο του 2021. Η Alpha Bank έκλεισε στο υψηλό ημέρας και οριακά κάτω από τα 4 ευρώ, ενώ η Πειραιώς δεν απέχει σημαντικά από τα 8 ευρώ.

Και για τις δυο ακόυγονται πολλά με την αγορά να βλέπει γρήγορες εξελίξεις στην Alpha στο σκέλος της στρατηγικής συνεργασίας με την UniCredit.

Ο τραπεζικός δείκτης με το… καλημέρα έχει άνοδο 10,57% το 2026. Η άνοδος της αγοράς περνάει αναγκαστικά από τις τράπεζες. Οι επενδυτές περιμένουν καλύτερα μερίσματα φέτος, εξαγορές και βελτίωση μεγεθών.

Βλέπουν επίσης πως και στο εξωτερικό το κλίμα είναι καλό άρα όσο ανεβαίνουν και οι ξένες, θα πρέπει να ακολουθούν και οι ελληνικές, μιας και έχουν και discount.

Από την άλλη, φαίνεται πως στο ξεκίνημα της χρονιάς οι επενδυτές είναι άκρως επιλεκτικοί. Ενώ δηλαδή αγόραζαν χθες στο +2% τις τράπεζες, η πλειονότητα των μετοχών υποχωρούσε και αρκετά βαριά χαρτιά δέχονταν πιέσεις.

ΟΠΑΠ: Ήταν από τα βαριά χαρτιά που χθες πιέστηκαν. Η γενική συνέλευση του ΟΠΑΠ έχει δώσει το πράσινο φως για τη συγχώνευση με την Allwyn, η οποία αγοράζει συνεχώς μετοχές το τελευταίο διάστημα.

Να θυμίσουμε πως στη γενική συνέλευση το 14% περίπου των μετοχών διαφώνησαν αλλά για να πάρουν τα 19,04 ευρώ θα πρέπει μέχρι 9 Φεβρουαρίου να δεσμεύσουν τις μετοχές τους. Αν η αγορά είναι καλή μέχρι τότε, νομίζουμε πως οι μέτοχοι που θα δεσμεύσουν θα είναι σημαντικά λιγότεροι.

Σημειώστε πως θα χάσουν το μέρισμα των 0,80 ευρώ. Από την άλλη μάλλον η Allwyn δε θα ρισκάρει και αν χρειαστεί θα αγοράσει όλες τις μετοχές των διαφωνούντων ακόμα και αν είναι πάνω από 5%. Αναφέρεται άλλωστε στην ανακοίνωση της γενικής συνέλευσης πως μπορεί η αίρεση να αρθεί και αυτή είναι η κρίσιμη λεπτομέρεια.

Θυμίζουμε η αίρεση αναφέρει πως αν διαφωνήσει ποσοστό άνω του 5% του μετοχικού κεφαλαίου θα ακυρωθεί το deal. Προφανώς και δεν θα ακυρωθεί δηλαδή.

ΑΧΕ: Επτά εγχώριες χρηματιστηριακές εταιρείες πραγματοποίησαν το 2025 το 78,5% των συνολικών συναλλαγών στο Χ.Α. Αν προσθέσουμε και 3 ξένες φτάνουμε στο 90%.

Από την άλλη περίπου 20 είναι αυτές που κάνουν λιγότερο από 0,3% με τις περισσότερες να έχουν συμμετοχή μόλις στο 0,1% και κάτω στο συνολικό τζίρο της αγοράς.

Γιατί το αναφέρουμε αυτό; Γιατί τώρα στην εποχή του Euronext, πολλά μάλλον θα αλλάξουν. Αυτό μας μεταφέρουν χρηματιστηριακά στελέχη, γι΄αυτό και υπάρχουν επαφές για εξαγορά μικρών χρηματιστηριακών εκτός από κάποιων μεγάλων που έχουν ήδη γίνει γνωστές.

Κάποια χρηματιστηριακά στελέχη πιστεύουν πως στην εποχή του Euronext ίσως να μην αξίζει να είναι τόσες οι χρηματιστηριακές και θα ήταν προτιμότερο να γίνουν για παράδειγμα ΑΕΠΕΥ και να χρησιμοποιούν κάποια τραπεζική χρηματιστηριακή για να περνάνε τις εντολές.

Δεν αποκλείουν μάλιστα η Euronext να απαιτήσει υψηλότερα κεφάλαια. Άρα φέτος μάλλον θα είναι μία χρονιά ζυμώσεων και συσσώρευσης του κλάδου.

EURONEXT: Η τιμή της Euronext είναι σε χαμηλό 10 μηνών και συμπαρασύρει και την ΕΧΑΕ, λόγω της σχέσης ανταλλαγής που υπήρξε στο πλαίσιο της δημόσιας πρότασης και γιατί οι επενδυτές περιμένουν πως κάποια στιγμή θα απορροφήσει και το υπόλοιπο ποσοστό.

Ωστόσο, όταν έγινε η δημόσια πρόταση, η τιμή της μετοχής ήταν σε ιστορικά υψηλά. Πάνω από 25 ευρώ ανά μετοχή έχει χάσει δηλαδή η Euronext ή 17% περίπου. Όλα αυτά με ανοδικές τις αγορές. Γι΄αυτό βλέπουμε και τη μετοχή της ΕΧΑΕ να μην μπορεί να ακολουθήσει εδώ και μήνες την καλή πορεία της αγοράς.

AUTOHELLAS: Πιο δυνατά έχει μπει στη νέα χρονιά έναντι της Aegean καθώς καταγράφει άνοδο 13% περίπου έναντι 0% της Aegean, η οποία δέχθηκε σημαντική πίεση χθες.

Αρκετά υποτιμημένη η μετοχή, καθώς εκτός από την επιχειρηματική δραστηριότητα που και λόγω τουρισμού πάει εξαιρετικά και έχει υψηλή κερδοφορία, έχει συμμετοχές σε δύο εισηγμένες με ισχυρές μερισματικές αποδόσεις.

Κατέχει κάτι λιγότερο από 12% της Aegean Airlines αλλά και 10% στην Trade Estates. Για την πρώτη οι αναλυτές δίνουν υψηλότερες τιμές στόχους, ενώ για τη δεύτερη το discount έναντι της εσωτερικής αξίας της μετοχής (NAV) είναι μεγάλο παρά το γεγονός πως η μετοχή πρόσφατα βρέθηκε σε νέα ιστορικά υψηλά.

INTERLIFE: Είναι μία ακόμα εισηγμένη που βρίσκεται σε ιστορικά υψηλά αλλά διατηρεί σημαντικό discount. Και αυτό γιατί στον κλάδο των ασφαλιστικών εταιρειών έχουν γίνει μεγάλα deals με δείκτη P/BV 1,30 φορές και όπως έχει ξαναγράψει η στήλη η συγκεκριμένη έχει τώρα και μετά την πρόσφατη αξιόλογη άνοδο, δείκτη 0,84 φορές.

Αντιλαμβάνεται κάποιος πως είναι ακόμα μεγάλο το discount έστω και αν έχει ενισχυθεί η αποτίμηση 40% σε διάστημα 12 μηνών.

Από την άλλη το 2025 πέτυχε αύξηση στην παραγωγή ασφαλίστρων 8,9%, ενώ σε διάστημα 5 ετών η αύξηση της παραγωγής ανέρχεται στο 46%. Επιπλέον και σύμφωνα με πληροφορίες του ΜΜ, το όνομά της ακούγεται μεταξύ εκείνων των εταιρειών που ενδιαφέρεται μη συστημική τράπεζα να εξαγοράσει.

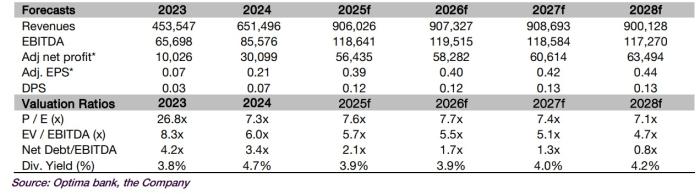

AVAX: Σε μεγάλες αναβαθμίσεις στις εκτιμήσεις της προχώρησε η Optima Bank και συγκεκριμένα για την περίοδο 2025-2028 περιμένει μέση σταθμική αύξηση 8% στις πωλήσεις και 55% στα καθαρά κέρδη.

Η βελτίωση των περιθωρίων στην κατασκευαστική δραστηριότητα είναι ο λόγος των υψηλότερων εκτιμήσεων ειδικά μάλιστα για το 2025 περιμένει καθαρά κέρδη 57 εκατ. ευρώ.

Με την αποτίμηση στα 470 εκατ. ευρώ η προηγούμενη τιμή στόχος των 3,03 ευρώ ήταν προφανώς χαμηλή και έτσι η χρηματιστηριακή την αύξησε στα 3,81 ευρώ. Στην τιμή στόχο η μετοχή θα παίζει με P/E 10 φορές.

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης παρέχονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Δεν υφίσταται ουδεμία ευθύνη της ιστοσελίδας για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.