Στα 3,3 ευρώ τοποθετεί την τιμή - στόχο για την Παπουτσάνης η Euroxx από 3,6 ευρώ που ήταν πριν, με το περιθώριο ανόδου, όμως, να παραμένει ισχυρό και να φθάνει κοντά στο 31% σε σύγκριση με τα τρέχοντα επίπεδα διαπραγμάτευσης ενώ διατηρεί τη σύσταση «overweight».

Όπως αναφέρει η χρηματιστηριακή η Παπουτσάνης εξακολουθεί να αποτελεί ένα «καλό story» για τη μέση κεφαλαιοποίηση, με το επενδυτικό σχέδιό της να αποτελεί παράγοντα που μπορεί να στηρίξει την πορεία της παρά τις προκλήσεις που δημιουργεί το διεθνές περιβάλλον.

Η καθοδήγηση της διοίκησης για το 2025 ήταν ισχυρή, με εκτίμηση ότι θα υπάρξει διψήφιος ρυθμός ανάπτυξης, ενώ τα έσοδα της εταιρείας στο α' τρίμηνο αυξήθηκαν 21% σε ετήσια βάση, με τα καθαρά κέρδη να ενισχύονται 79%.

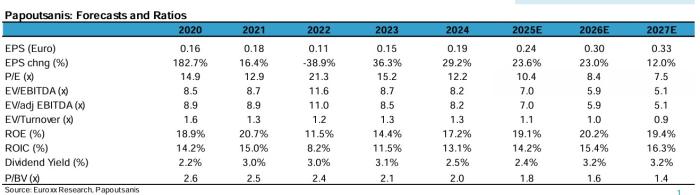

Προστίθεται ακόμη ότι παρά τις δυσκολίες στις διεθνείς αγορές η Παπουτσάνης η εταιρεία εμφάνισε πολύ καλή πορεία και το 2024, με το περιθώριο EBITDA στο 1,2%. Η Euroxx εκτιμά ότι τα EBITDA GAGR θα αυξηθούν 14,5% στο διάστημα 2025 - 2027, ενώ τα καθαρά κέρδη θα εμφανίζουν άνοδο 19,4%.

Οι εκτιμήσεις της Euroxx για την Παπουτσάνης