Αισιόδοξη για την πορεία της ελληνικής αγοράς και οικονομίας για το 2025 εμφανίζει η AXIA σε έκθεσή της, με πέντε εισηγμένες να αποτελούν τις βασικές της επιλογές και να τονίζει ότι το Χρηματιστήριο Αθηνών παραμένει υποτιμημένο.

Οι κορυφαίες επιλογές περιλαμβάνουν:

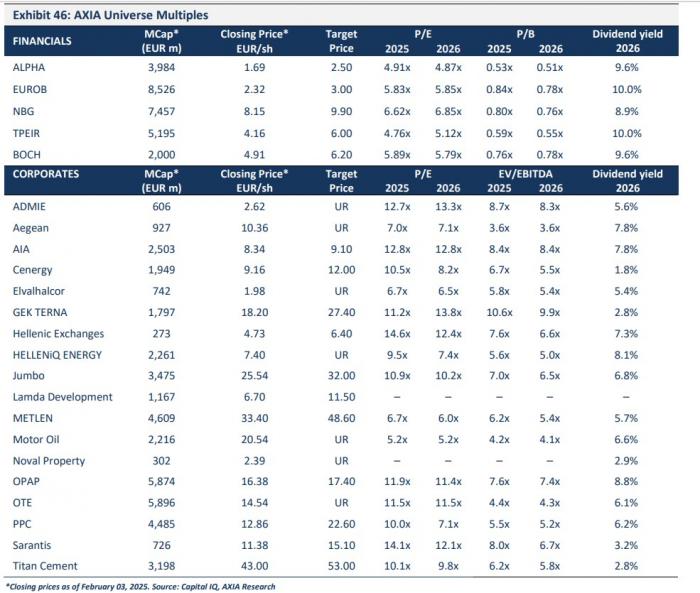

- Alpha Bank: Τιμής – στόχος 2,5 ευρώ, με περιθώριο ανόδου 48%. Η τράπεζα είναι τοποθετημένη για μια χρονιά που θα καλύψει το κενό, με βελτιώσεις στην κερδοφορία λόγω των σταθερών εσόδων από τόκους (NII), του RoTE και της περαιτέρω εξυγίανσης του ισολογισμού. Η χαμηλότερη επιτοκιακή ευαισθησία της Alpha μεταξύ των ανταγωνιστών της, προσφέρει σταθερό NII, RoTE και περαιτέρω εξυγίανση του ισολογισμού. Η χαμηλότερη ευαισθησία της Alpha στα επιτόκια μεταξύ των ανταγωνιστών της, προσφέρει πρόσθετες δυνατότητες ανόδου. Τα οφέλη από τη συνεργασία της με την UniCredit αναμένεται να στηρίξουν την πιστωτική ανάπτυξη, τα έσοδα από προμήθειες και τη διαφοροποίηση των εσόδων, ενισχύοντας την απόδοση της μετοχής.

- Eurobank: Τιμή – στόχος στα 3 ευρώ, με περιθώριο ανόδου 30%. Η τράπεζα θα έχει ένα εντυπωσιακό έτος με διαφοροποιημένες ροές εισοδήματος, ισχυρή κερδοφορία, συνέργειες και διεθνή επέκταση. Η εξαγορά της Ελληνικής Τράπεζας προσφέρει σημαντικές πρόσθετες δυνατότητες ανόδου, ενισχύοντας περαιτέρω τη θετική άποψη. Η αποτίμηση της μετοχής παραμένει ελκυστική, με δυνατότητα περαιτέρω υπεραπόδοσης.

- ΔΕΗ: Τιμή – στόχος 22,60 ευρώ, με περιθώριο ανόδου 71%. Αναμένεται συνεχή αύξηση των κερδών της, χάρη στη στρατηγική επέκτασης των ΑΠΕ, την ικανότητά της να αυξήσει την κερδοφορία του κλάδου παραγωγής-προμήθειας ενέργειας και του επεκτεινόμενου κλάδου διανομής ενέργειας.

- ΓΕΚ ΤΕΡΝΑ: Τιμή – στόχος στα 27 ευρώ, με περιθώριο ανόδου 48%. Είναι ο κορυφαίος παραχωρησιούχος στην Ελλάδα (αναμένεται να υπογράψει νέες παραχωρήσεις το 2025) με πολύ μακρύ ορίζοντα παραχώρησης, που αναμένεται να συνεχίσει να επωφελείται από το υψηλό κατασκευαστικό ανεκτέλεστο.

- Metlen: Τιμή – στόχος στα 48,60 ευρώ, με περιθώριο ανόδου 40%. Είναι ένας όμιλος ενέργειας και μετάλλων, που είναι καλά τοποθετημένος για να οδηγήσει τα κέρδη σε υψηλότερα επίπεδα υποβοηθούμενος από τη θέση του στο θέμα της παγκόσμιας ενεργειακής μετάβασης, ενώ υποστηρίζεται από τις μακροπρόθεσμες προοπτικές της μεταλλευτικής θυγατρικής του. Ο όμιλος εξετάζει την εισαγωγή στο LSE (FTSE-100) που θα μπορούσε να πραγματοποιηθεί το 2025.

Από τις τραπεζικές μετοχές διατηρεί στη λίστα παρακολούθησης την Tράπεζα Πειραιώς, της οποίας εκτιμά ότι η τιμή της μετοχής της μπορεί να υπεραποδώσει λόγω της αναπτυξιακής της δυναμικής και της βέλτιστης αξιοποίησης των κεφαλαίων της. Όσον αφορά τις μη χρηματοπιστωτικές επιχειρήσεις, αναμένει ότι οι μετοχές θα διατηρήσουν τη δυναμική αύξησης των κερδών ανά μετοχή σε όλους τους τομείς το 2025, σημειώνοντας εκτιμώμενη ετήσια αύξηση 7,3% με εξαίρεση τον κλάδο των διυλιστηρίων.

Όπως σημειώνεται στην έκθεση η Ελλάδα έχει δημιουργήσει ένα brand name που ανοίγει πόρτες. Με την οικονομία να υπεραποδίδει τα τελευταία χρόνια, ενώ απολαμβάνει πολιτική σταθερότητα, το όνομα «Ελλάδα» ανοίγει πόρτες και κάνει τους επενδυτές και τις διεθνείς εταιρείες να την προσέξουν/ Πολλοί από τους κύριους ευρωπαϊκούς εμπορικούς εταίρους της χώρας αντιμετωπίζουν εμπόδια, ενώ οι παγκόσμιες εμπορικές εντάσεις παραμονεύουν και οι γεωπολιτικές ανησυχίες παραμένουν. Ωστόσο, η Ελλάδα έχει τους δικούς της κινητήριους μοχλούς που θα επιτρέψουν στην οικονομία να σημειώσει καλές επιδόσεις τα επόμενα χρόνια.

Υπάρχει αυξανόμενο ενδιαφέρον για συμφωνίες, ιδίως από ξένες εταιρείες και επενδυτές. Αυτό συμβαίνει σε όλα τα τμήματα της αγοράς και, το σημαντικότερο, σε αποτιμήσεις που είναι σημαντικά υψηλότερες σε σύγκριση με εκείνες των εισηγμένων στους αντίστοιχους τομείς. Η αγορά μετοχών παραμένει σαφώς υποτιμημένη με τον Γενικό Δείκτη να διαπραγματεύεται με εκτιμώμενο P/E 2025 της τάξης του 8,2x. Αυτό συμβαίνει παρά την επιταχυνόμενη κερδοφορία των ελληνικών τραπεζών και επιχειρήσεων (εκτιμώμενα κέρδη ανά μετοχή περίπου +13,7% σε ετήσια βάση το 2024), τις αυξανόμενες αποδόσεις προς τους επενδυτές (εκτιμώμενη μερισματική απόδοση περίπου +11,9% σε ετήσια βάση το 2024) και τις μακροπρόθεσμες προοπτικές που υποστηρίζονται από τα σχέδια επέκτασης που έχουν τεθεί σε εφαρμογή.

Ταυτόχρονα ο χρηματοπιστωτικός τομέας έχει περιθώρια περαιτέρω ανάπτυξης. Πραγματοποιώντας συναλλαγές με εκτιμώμενο μέσο P/B του 2026 στο 0,68x ή P/E του 5,50x, ενώ η μερισματική απόδοση του 2026 είναι κατά μέσο όρο περίπου 10% (συμπεριλαμβανομένων τόσο των διανομών μετρητών όσο και των επαναγορών), οι τράπεζες που είναι εισηγμένες στο ΧΑ συνεχίζουν να παρουσιάζουν μια ελκυστική επενδυτική περίπτωση.

Όσον αφορά τις μη χρηματοπιστωτικές επιχειρήσεις, αναμένεται ότι αυτές που παρακολουθεί η χρηματιστηριακή θα διατηρήσουν τη δυναμική αύξησης των κερδών ανά μετοχή σε όλους τους τομείς το 2025, σημειώνοντας εκτιμώμενη ετήσια αύξηση 7,3% (εκτός των διυλιστηρίων). Η εστίασή παραμένει σε μετοχές που παρέχουν χαρακτηριστικά «ανάπτυξης και αξίας», τα οποία υποστηρίζονται από τη χρηματοοικονομική ισχύ, τη θέση στην αγορά και τις μακροπρόθεσμες προοπτικές ανάπτυξης.